님, 이번 주의 한 주 시황 요약이에요. 7주차 SCFI 전주비 7% 하락한 님, 2월 3주차 미리레터가 도착했어요 📬

한 주간의 국제 물류 시황을 어려운 용어나 복잡한 수치 없이 전달해 드리는 미리레터로

매주 목요일 최신 물류 트렌드를 미리 보기 하세요 👀 |

|

|

해운

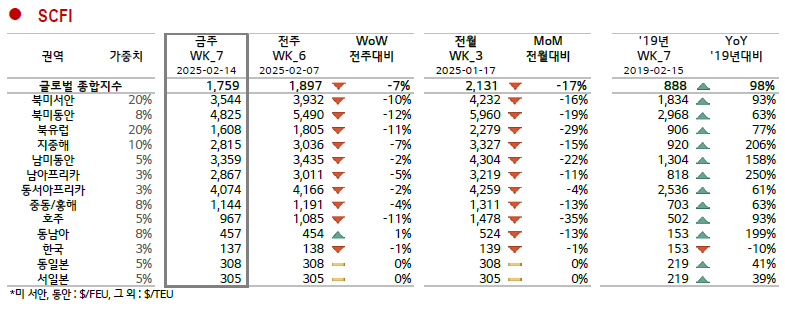

- 운임 : 7주차 SCFI 종합지수 전주비 7% 하락한 1,759pt

- 수요 : 24년 12월 글로벌 컨테이너 물동량 전년비 6.5% 상승

- 공급 : 선사들, 춘절 이후 수요 완화 대응 및 시황 방어 위해 임시결항 확대

- 운영 : 로테르담 노조 작업 중단 후 태업으로 스케줄 지연 우려, 치타공 화물차 근로자 파업으로 적체 심화

|

항공

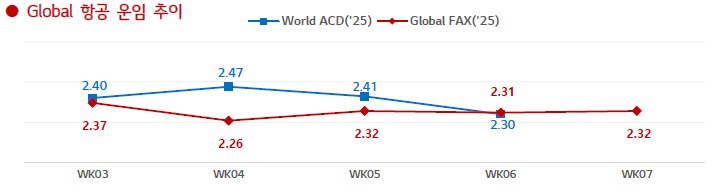

- 운임 : 6주차 항공화물 글로벌 평균 운임은 $2.30/kg 기록하며 전주 대비 5% 하락

- 수요 : 한국발 및 중국발 Sea & Air 수요 약세

- 공급 : 티웨이 항공, 인천-벤쿠버 노선 주4회 운항 개시

- 운영 : EU de minimis 폐지 검토

|

|

|

- 글로벌

📊 SCFI 5주 연속 하락

SCFI 지수가 전주비 7% 하락한 1,759pt를 기록했어요. 5주 연속 하락세를 보이며 전월 대비 17% 감소한 수치예요.

📈 2024년 글로벌 컨테이너 물동량 증가, 북미·중남미 수요 확대가 주도

2024년 글로벌 컨테이너 물동량이 전년 대비 6.2% 증가한 1억 8,315만 TEU를 기록했어요. 특히 12월 물동량은 전년 동기 대비 6.5% 증가한 1,600만 TEU로, 8월에 이어 연내 두 번째로 높은 월간 물동량을 기록했어요. 권역별로 보면, 아시아-북미 항로가 13.6% 증가한 2,410만 TEU로 가장 높은 성장률을 보였고, 아시아-유럽 항로도 11.9% 증가한 1,830만 TEU를 기록했어요. 또한, 12월 아시아발 전체 수출 물동량은 전월 대비 5.3% 증가한 9,800만 TEU를 기록했어요. CTS는 향후 글로벌 컨테이너 수요가 미국의 대외 정책 변화(관세, 신규 무역 정책 등)에 영향을 받을 것으로 전망하고 있어요.

🚦 EU, 홍해 해상보안작전 2026년까지 연장… 후티 반군 위협 대비

EU 이사회는 홍해와 인근 해역에서 진행 중인 해상보안작전 'EUNAVFOR Aspides'를 2026년 2월까지 연장하기로 결정했어요. 이는 가자지구 휴전 협상이 불확실한 가운데, 후티 반군이 휴전 결렬 시 공격 재개 가능성을 경고한 상황을 반영한 조치예요. Aspides 작전은 2024년 2월 출범해 홍해, 아라비아해, 오만만, 페르시아만, 호르무즈 해협까지 광범위한 해상 방어 임무를 수행하고 있으며, 지금까지 640척 이상의 선박을 지원하고 370척 이상을 근접 호위한 것으로 보고되었어요.

📈 EU 환경 규제 강화로 선사 환경세 급등… 할증료 최대 150% 인상

EU의 FuelEU 및 ETS(탄소 배출권 거래제) 적용 범위 확대로 인해 선사들의 환경 관련 할증료가 급등했어요. Alphaliner에 따르면, 2025년 1월부터 할증료가 83~150%까지 인상되었으며, COSCO는 2024년 대비 150% 증가한 EUR 71/TEU를 부과하고 있어요. 이에 대해 기후 NGO T&E(Transportation & Environment)는 선사들이 실제보다 과도한 환경 비용을 화주들에게 전가하고 있다며 비판적인 입장을 내놓았어요.

-

북미

📊 북미 서안·동안 SCFI 5주 연속 하락

북미 서안과 동안 SCFI가 5주 연속 하락했어요. 북미 서안은 전주비 10% 하락한 3,544pt, 동안은 전주비 12% 하락한 4,825pt를 기록했어요.

📈 LA/LB항 철도 컨테이너 체류일수 증가… 춘절·관세 영향

JOC에 따르면, 1월 LA/LB항 철도 컨테이너 체류 시간이 증가했어요. 이는 춘절 직전 수요 급증과 관세 부과 우려로 인한 선행 물동량 증가 영향 때문으로 분석돼요. Infor Nexus 자료에 따르면, 1월 롱비치항 평균 컨테이너 체류시간은 8.6일로 전월보다 0.31일 늘었고, LA항도 6.8일로 여전히 높은 수준이에요. 한편, 롱비치항 1월 컨테이너 물동량은 전월 대비 13% 증가하며 사상 최고치를 기록했어요. 하지만 춘절 연휴 동안 공장들이 문을 닫기 때문에, 2월 하반기부터는 수입 물동량이 감소할 것으로 예상돼요.

📉 미국 1월 소매판매 급락… 관세 선행 주문 영향

미국 1월 소매판매가 전월 대비 -0.9% 하락하며 2023년 3월 이후 가장 큰 하락폭을 기록했어요. 시장 예상치(-0.1%)를 크게 밑돌았으며, 12월에는 전월 대비 +0.7% 증가했던 것과 대비돼요.

로이터는 1분기 초반 미국 경제 성장 둔화 가능성을 지적했어요. ING는 최근 몇 달간 소비자 지출이 4개월 연속 급증했던 점을 고려해야 한다며, 트럼프 행정부의 관세 인상을 우려한 선행 주문이 소매판매 증가를 이끌었고, 그 후 소비 심리가 위축된 것으로 보인다고 분석했어요. 다만, 1월 소비 감소가 신중한 소비로 전환된 것인지, 계절적 요인인지 여부는 2월 데이터가 나와야 확실해질 것이라고 덧붙였어요.

- 유럽

📊 북유럽·지중해 SCFI 6주 연속 하락

북유럽, 지중해 SCFI가 6주 연속 하락했어요. 북유럽은 전주비 11% 하락한 1,608pt, 지중해는 7% 하락한 2,815pt를 기록했어요.

⚓ 로테르담항 노사 갈등 지속… 운영 차질 및 스케줄 지연 우려

로테르담항 Hutchison Delta II 터미널에서 작년 11월부터 이어진 노사 협상 난항으로 작업 지연이 지속되고 있어요. 이 터미널은 로테르담 전체 컨테이너 물동량의 4분의 1을 처리하며, 연간 330만 TEU를 담당하는 핵심 시설이에요. 1월 31일 노조(CNV)와 사측이 2028년까지 3년간의 계약과 임금 인상 조건에 합의했지만, 조합원 투표에서 임금 보장 관련 서면 합의가 없다는 이유로 합의가 최종 결렬됐어요. 이에 2월 11일까지 터미널 운영이 중단되었으며, 이후에도 태업으로 인한 작업 지연이 발생하고 있어요. 이에 대해 머스크(MSK)는 대화주들에게 터미널 작업 지연으로 인한 심각한 스케줄 차질 가능성을 경고했어요.

- 아시아

📊 아시아역내 SCFI 7주 연속 하락 후 반등, 호주/중동 5주 연속 하락

아시아 역내 SCFI가 7주 연속 하락 후 1% 반등했어요. 중동향과 호주향 SCFI는 5주 연속 하락했어요.

🚦 방글라데시 치타공항, 화물차 근로자 파업으로 선박 적체 심화

방글라데시 치타공항에서 화물차 근로자들의 파업이 이어지면서 선박 적체 문제가 심화되고 있어요. 2월 12일 기준, 접안을 기다리는 선박이 18척에 달하며, 항만 운영이 정상화되기까지 약 2주가 걸릴 것으로 예상돼요. 방글라데시 해운 협회(BSAA)는 항만 운영 지연이 지속될 경우, 라마단 연휴와 맞물려 적체가 더욱 심해질 수 있다고 경고했어요. 지난 1년간 치타공항에서 가장 심각한 적체가 발생했던 시기는 2024년 31주차로, 당시 전체 선박의 70%가 접안 대기 상태였어요. 2주 전까지만 해도 대기 선박 비율이 25%였지만, 현재 57.5%까지 증가하며 적체 문제가 급속도로 악화되고 있어요.

|

|

|

- 글로벌 항공 운임

📊 항공 운임 하락세 지속, 설 연휴와 관세 영향 분석 필요

6주차 글로벌 항공화물 평균 운임은 $2.30/kg로 전주 대비 5%, 전년 대비 3% 하락했어요. 다만, 설 연휴 시점 차이로 인해 직접적인 비교는 어려운 상황이에요. 특히, 아시아태평양(APAC) 지역의 평균 운임이 전주 대비 11% 하락하면서 전체 운임 하락을 주도했어요. 글로벌 Spot 운임도 $2.55/kg로 3% 감소했으며, APAC 지역 Spot 운임은 8% 하락했어요. 전반적으로 항공 운임이 하락세를 보이고 있지만, 설 연휴 이후 물동량 회복 여부와 미국 관세 정책의 영향을 면밀히 모니터링할 필요가 있어요.

- 국내 시황

권역별 국내 항공 물류 상황을 요약해 드릴게요.

➡️ 미주향 : 구정 연휴 이후 회복 기간이지만, 공급에 비해 수요가 부족해 시장 운임이 하락하고 있어요. 한국발 수요 감소로 인해 미주향 계약 업체들의 적자 심화가 예상돼요. 또한, 중국발 환적 화물 수요도 약세를 보이며 일시적인 운임 하락세가 이어질 전망이에요.

➡️ 유럽향 : 연휴 이후 한국발 및 중국발 Sea & Air 물량이 동반 감소하면서, 계약 기반 공급 업체를 중심으로 운임이 하락하고 있어요. 특히, CDG(파리), LHR(런던), AMS(암스테르담) 등 유럽 주요 공항을 향한 중국발 Sea & Air 물동량도 약세를 보이고 있어요.

➡️ 아시아향 : 중국 춘절 이후 밀어내기 수요가 증가하며, 설비자재 관련 화물도 일시적으로 증가하는 모습이에요. 하지만 전반적인 수요 회복 여부는 좀 더 지켜봐야 할 것으로 보여요.

- 중국 시황

중국발 항공 물류 상황을 권역별로 요약해 드릴게요.

➡️ 미주향 : 트럼프 행정부의 관세 정책 영향으로 2월 초 시장 운임이 급락했지만 이후 반등하고 있어요. 시카고(ORD)와 로스앤젤레스(LAX)에서는 일반 화물 수요가 회복되며 운임이 상승하고 있고, 뉴욕(JFK) 역시 완만한 상승세를 나타내고 있어요.

➡️ 유럽향 : 전자상거래와 일반 화물 수요가 서서히 회복되고 있어요. 2월 2주차까지 에어차이나 카고(CK), 중국국제항공(CA), 중국남방항공(CZ) 등 일부 정기편이 비운항되면서 운임이 소폭 상승한 상황이에요.

➡️ 아시아향 : 동남아 일반 화물 수요가 회복되면서 공급과 운임이 안정적인 흐름을 유지하고 있어요. 일본향 전자상거래 및 일반 화물 수요는 평년 수준을 유지하고 있으며, 애플 신제품 출하에도 운임은 안정적인 상태예요.

주요 항공 뉴스

📌 미국 보편관세 도입 시 한국 수출 1.9% 감소 전망

미국이 10% 보편관세를 도입하면 한국 수출이 1.9%(132억 달러) 감소하고, 대미 수출은 7.85% 줄어들 전망이에요. 모든 산업군에서 평균 10.1% 수출 감소가 예상되지만, 중국·캐나다·멕시코와 경쟁이 심한 산업군에서는 반사이익 가능성이 커요. 특히, 수송기기·전기·전자 제품은 미국 시장에서 해당 3개국의 점유율이 높아, 한국산 제품으로 대체될 가능성이 있어 기대감이 커요.

📌 미국 de minimis 폐지 추진… 유럽이 대체 시장 될까?

미국이 de minimis(소액 면세 제도) 폐지를 추진하면서 중국발 전자상거래 화물의 미국향 물량 감소가 예상돼요. 이에 따라 전자상거래 기업들이 유럽으로 물류 노선을 재조정할 가능성이 커지고 있어요. 하지만 EU도 de minimis 폐지를 포함한 규제 강화를 추진 중이라 시장 전망이 불확실해요. 특히, 안전 기준 미달 제품이 많고, 일부 기업들이 면세 혜택을 악용하고 있다는 이유로 통관 절차를 강화하겠다는 방침을 밝혔어요. 따라서 유럽이 미국을 대체하는 전자상거래 허브가 될 가능성이 있지만, 규제가 변수로 작용할 전망이에요.

|

|

|

(주) 엘엑스판토스ask.pantosnow@lxpantos.com서울특별시 종로구 새문안로 58, LG광화문빌딩수신거부 Unsubscribe |

|

|

|

|