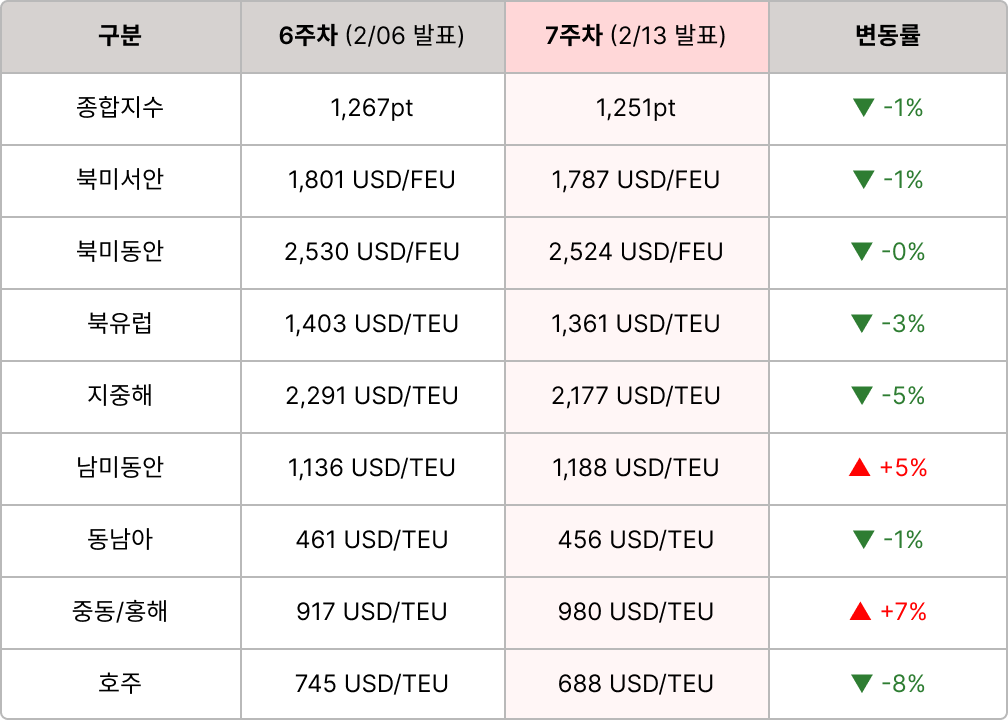

해상은 SCFI가 1,251pt로 -1% 하락하며 약세, 선사들은 임시결항으로 방어 해운은 SCFI가 1,251pt(7주차 기준, 8주차는 춘절 연휴로 미발표)로 전주대비 -1% 소폭 하락하며 약세가 이어졌습니다. 선사들은 8~9주차 태평양항로 임시결항을 예고하며 시황 방어에 나섰습니다. 항공은 설 연휴 여파로 중국발 Sea & Air 회복이 지연됐고, 한국발 로컬 수요는 2월 말까지 보합 예상됩니다. |

|

|

해운 | SCFI 종합지수 1,251pt(-1%), 선사 8~9주차 태평양항로 37개 항차 임시결항 예고

- 정책 | 트럼프 행정부, IEEPA 관세 위법 판결에 대체 관세 10% 부과 발표… 150일 한시 적용 예정

- 공급 | 주요 선사, 8~9주 차에 태평양항로 37개 항차 임시결항… 수요 둔화 속 시황 방어 노력

- 운영 | 멕시코 군, 카르텔 수장 사살… 만사니요항·도로 폐쇄로 서부 물류 차질

|

|

|

항공 | 중국발 수요 회복 지연, 한국발 수요는 2월 말까지 보합세

|

|

|

🚢 해운 운임 지표 - SCFI

상하이발 수출 기준, 글로벌 해운 운임을 대표하는 지표입니다.

*WK8(2/20) SCFI, 춘절 연휴로 미발표 |

|

|

- 북미 : 수요 둔화에 따른 운임 지속 하락

- 남미 : 일부 선사 GRI(일반운임인상)에 따른 운임 반등세

- 유럽 : 수요 약세에 따른 운임 하락세

- 동남아 : 동남아·호주 수요 부진으로 운임 하락, 중동 임시결항 확대에 따른 반등세

|

|

|

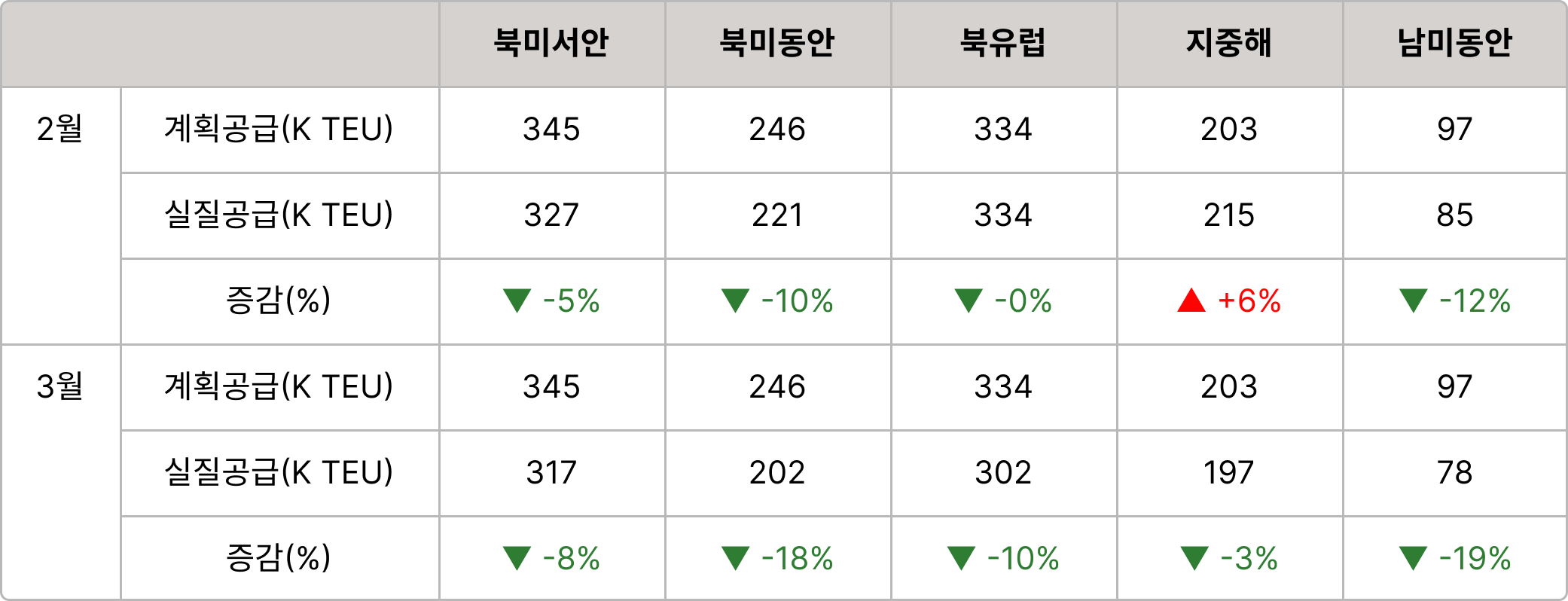

🚢 해운 공급 동향 - 임시 결항

공급 축소가 운임과 수급 흐름에 직접적인 영향을 미칩니다. |

|

|

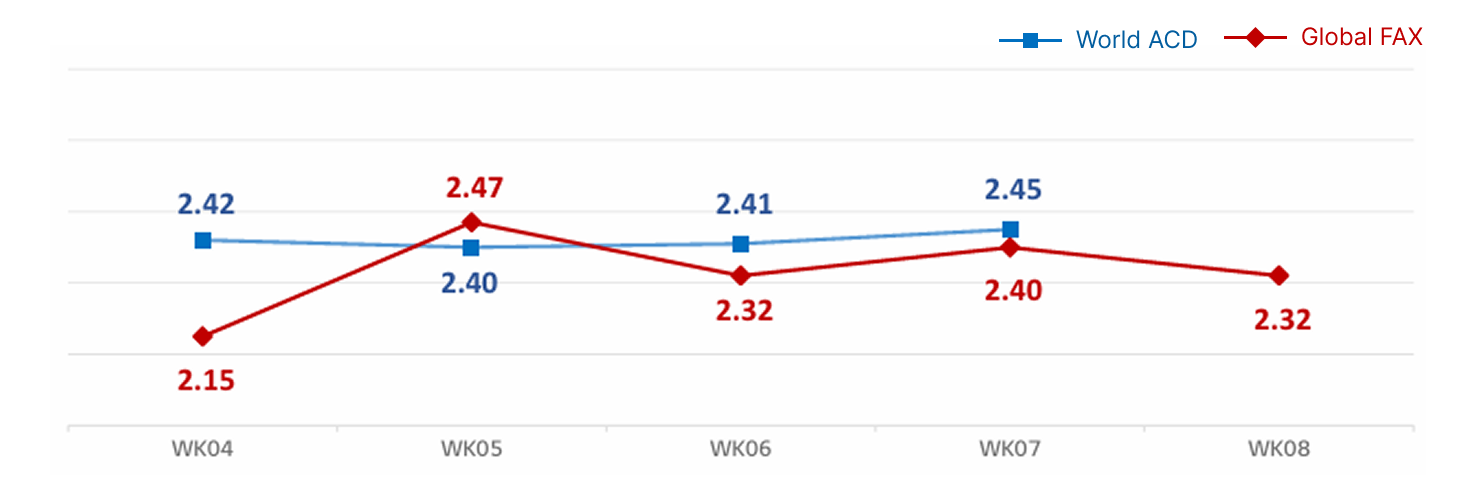

✈️ 항공 운임 지표

· World ACD : 글로벌 항공화물(스팟, 계약 포함) 평균 운임 지수

· Global FAX(Freightos Air Index) : 글로벌 항공화물 스팟 운임 지수 |

|

|

- 한국 ▶ 북미 : 중국발 Sea & Air 수요는 춘절 연휴(2월 15~23일) 이전 밀어내기 물량이 제한적이었으며, 연휴 기간 중에도 기존 예약 물량 외 추가 시장 수요는 부진. 한국발 로컬 수요는 중부(ORD) 및 동부(JFK)향 산업재 중심으로 전주 대비 보합세를 유지했으며, 2월 말까지 전반적 보합 흐름 지속 전망

- 한국 ▶ 유럽 : 중국발 Sea & Air 수요는 미국향과 유사하게 설 연휴 여파로 수요 회복 지연

- 한국 ▶ 중국·아시아 : 연휴 전 하노이향 디스플레이 밀어내기 수요는 견조했으며, 미해소 물량이 연휴 이후 선적되고 있으나 일부 화물기 운항 취소로 적체가 심화되는 상황. 싱가포르향 신선화물(딸기) 및 반도체 수요는 견조한 흐름 지속

|

|

|

- 중국 ▶ 북미 : 춘절 전 조기출하 집중되며 시장 가격 상승세였으나, 이후 추가 시장 수요는 제한적인 모습. 항공사 공급 조절과 맞물려 전반적인 보합세 전환

• 로스엔젤레스·시카고·뉴욕향 연휴 전 전자상거래, 일반화물 집중되며 운임 상승세 이어갔으나 연휴 이후 추가 수요 미흡으로 과열이 진정되는 양상

- 중국 ▶ 유럽 : 연휴 전 전통적 성수기로 물량 급증 및 운임 상승세 보였으나, 연휴 이후 수요 둔화에 대응해 항공사들의 공급 축소가 지속되며 운임은 전반적 유지 흐름

|

|

|

📰 주요 뉴스 브리핑

제목을 클릭하면 원문 기사페이지로 이동합니다. |

|

|

- 선사들, 8~9주 차에 태평양항로 37개 항차 임시결항… 수요 둔화 속 시황 방어 노력

선사들은 태평양항로에서 8~9주차에 37 항차, 3월 추가 19 항차의 임시결항을 예고했습니다. 로드스타는 수요 둔화 국면 속 선사들의 공급 조절 움직임이 확대되고 있다고 전했습니다.

수요 지표는 좋지 않은 상황입니다. LA항의 1월 수입 물동은 전년 대비 13% 감소한 421,000TEU로 최근 3년 내 최저 수준을 기록했고, 미국 소비자신뢰지수도 11년 만의 최저치로 내려갔습니다. 특히 해상 운송 비중이 큰 가구 소비 성장률이 마이너스로 전환하면서 2분기 물동 회복 폭을 제한할 수 있는 리스크가 부각됐습니다.

한편 LA항만청은 올해 물동이 전년 대비 10% 미만 감소할 수 있다고 봤지만, 작년 관세 회피 목적의 ‘밀어내기’ 물동이 만든 기저효과가 크다고 해석했습니다. 반면 Sea-Intelligence는 소비자 지출 증가세가 뚜렷한 하향 곡선을 그렸다고 보고, 단순 기저효과를 넘어 실질적인 수요 둔화가 길어질 가능성을 경고했습니다.

|

|

|

- HPAG, ZIM 인수 통해 Gold Star 기반 아시아역내 네트워크 확대 전망

JOC는 하팍로이드(HPAG)의 ZIM 인수가 아시아 물류 시장에 미칠 흥미로운 전망을 내놓았습니다. 이번 인수를 계기로 하팍로이드가 ZIM의 자회사인 '골드스타라인(Gold Star Line)'을 적극 활용해 아시아 역내 사업을 본격적으로 확장할 가능성이 높다는 분석입니다.

그동안 하팍로이드는 아시아 역내 시장에서 타 선사의 선복을 빌리거나 ' Gemini Cooperation' 네트워크에 의존하는 등 자체 서비스 기반이 다소 제한적이었습니다.

하지만 골드스타라인을 품게 되면서 상황은 완전히 달라질 것으로 보입니다. 1958년 설립된 골드스타라인은 아시아·아프리카 노선에 특화된 베테랑 선사입니다. 현재 40척의 선박과 20개 노선을 바탕으로, 대형 선사가 닿기 힘든 중소형 항구까지 촘촘하게 잇는 독보적인 역내 네트워크를 보유하고 있습니다.

업계에서는 이러한 골드스타라인의 네트워크가 Gemini 네트워크와 연계할 경우 상당한 시너지를 낼 것으로 기대합니다. 주요 항구와 중소 항구를 잇는 피더 비용을 절감하는 것은 물론, 환적 효율을 개선해 전체 물동량을 끌어올리는 강력한 엔진이 될 것으로 전망하고 있습니다.

|

|

|

- 멕시코 군, 카르텔 수장 사살… 만사니요항·도로 폐쇄로 서부 물류 차질

최근 C.H. 로빈슨은 멕시코 내 급격한 치안 악화로 인한 물류 차질을 긴급 공지했습니다. 멕시코 군이 카르텔의 거물 수장인 엘 멘초를 사살한 이후, 이에 반발하는 카르텔의 보복성 폭력 사태가 확산되고 있기 때문입니다.

현재 가장 큰 타격을 입은 곳은 멕시코 서부 지역입니다. 보복 소요로 인해 도로 곳곳이 봉쇄되었으며, 특히 서부 물류의 핵심 거점인 만사니요항은 운영에 차질을 빚으며 일시 폐쇄되는 사태까지 발생했습니다.

이로 인해 서부 지역을 오가는 화물 반출입에 심각한 병목 현상이 나타나고 있으며, 중서부의 과달라하라 및 북동부 타마울리파스 방향의 주요 내륙 운송로에서도 운행 중단과 지연이 잇따르고 있습니다. 사실상 멕시코 내륙 물류망 전반에 비상등이 켜진 셈입니다.

다행히 미국 접경 지역인 라레도와 엘파소를 통과하는 물류는 현재까지 정상적으로 운영되고 있는 것으로 파악됩니다. 하지만 현지 상황이 매우 유동적인 만큼, 해당 지역을 통과하는 화물을 보유한 기업들의 각별한 주의와 모니터링이 필요한 시점입니다.

|

|

|

- 항공 화물 시장, '꽃' 지고 '설 연휴'에 쉼표… 지역별 상이한 흐름

WorldACD에 따르면, 2월 둘째 주(2월 15일 종료 기준) 세계 항공 화물 물동량은 전주 대비 7% 감소하며 상승세가 한풀 꺾였습니다. 이번 하락은 계절적 이벤트 종료와 아시아권의 설(Lunar New Year) 연휴가 맞물린 결과로 풀이됩니다.

가장 눈에 띄는 변화는 '꽃 배송' 특수의 종료입니다. 발렌타인데이 시즌이 마무리되면서 중남미(-24%)와 아프리카(-5%)의 물동량이 크게 빠졌는데, 이 꽃 수출 감소분이 전 세계 하락치의 무려 3분의 1을 차지할 만큼 영향력이 컸습니다.

아시아태평양 지역은 설 연휴를 앞두고 전체적으로 5% 감소세를 보였으나, 한국발 유럽행 물동량은 연휴 전 마지막 밀어내기 물량이 몰리며 오히려 7% 상승했습니다. 베트남(10%)과 말레이시아(27%) 역시 미국행 화물이 급증하는 조기 선적(Front-loading) 현상을 보이며 활기를 띠었습니다. 반면 중국과 홍콩은 연휴 모멘텀이 일찌감치 둔화하며 소폭 하락세로 돌아섰고, 일본은 건국기념일 휴무 영향으로 수출이 잠시 주춤한 모습을 보였습니다.

|

|

|

- 미국 항공 수입 시장의 대전환 : '직구' 가고 '산업재'가 온다

최근 미국 항공 수입 시장이 급격한 변화를 맞이하고 있습니다. 이른바 '디미니미스(de minimis, 소액 면세 한도)' 규정 폐지 움직임 이후, 저가 전자상거래 물량은 줄어들고 그 자리를 고부가가치 일반 화물이 채우는 공급망 재편이 가속화되고 있습니다.

2025년 하반기 기준, 아시아태평양(APAC)발 미국향 항공 화물은 견조한 성장세를 이어갔습니다. 주목할 점은 화물의 '질적 변화'입니다. 기존 시장을 주도하던 2,000달러 이하 소형 화물은 눈에 띄게 급감한 반면, 2,000달러를 초과하는 정규 일반 항공 화물이 그 감소분을 충분히 상쇄하며 전체 수입 구조를 재편하고 있습니다.

이러한 변화의 중심에는 대만, 베트남, 태국이 있습니다. 하반기 기준, 이들 3개국에서 발생한 항공 화물은 전년 대비 총 43만 3,000톤이나 증가하며 미국 수입 시장의 핵심 거점으로 떠올랐습니다. 이는 과거 저가 소비재 중심이었던 공급망이 반도체, 전자부품, 산업용 장비 등 고부가가치 제조·산업재 중심으로 빠르게 이동하고 있음을 시사합니다.

|

|

|

- 트럼프 행정부, IEEPA 관세 위법 판결에 대체 관세 10% 부과 발표… 150일 한시 적용 예정

최근 미국 법원은 트럼프 행정부가 국제비상경제권한법(IEEPA)을 근거로 부과했던 일부 관세에 대해 위법 판결을 내렸습니다. 본래 IEEPA는 국가 비상사태 시 대통령에게 광범위한 경제 권한을 부여하는 법이지만, 법원은 이를 이용해 무분별하게 높은 관세를 부과하는 것은 대통령의 권한 남용이라고 판단한 것입니다.

트럼프 행정부는 즉각 무역법 122조 관세(10%)를 발동하였으며, 다음날 바로 법정 허용 최대치(15%)까지 인상하겠다고 표명한 상태입니다. 이외에도 대체 관세 카드를 꺼내 들었습니다. IEEPA 대신 무역확장법 232조(국가안보)나 무역법 301조(불공정 무역 관행) 등 법적 근거를 갈아끼워 관세를 유지하거나 오히려 강화하겠다는 전략입니다.

IEEPA 위헌 판결에도 불구하고 무역법 122조 관세로 즉각적인 수요 반등은 제한적일 것으로 예상되며, 122조가 만료된 이후(7/24) 귀추가 주목됩니다.

|

|

|

오늘 뉴스레터, 어떠셨나요?

독자 여러분의 의견이 앞으로의 개선에 큰 힘이 됩니다.

간단한 피드백을 남겨주시면, 추첨을 통해 커피 쿠폰을 보내드립니다. ☕

|

|

|

|