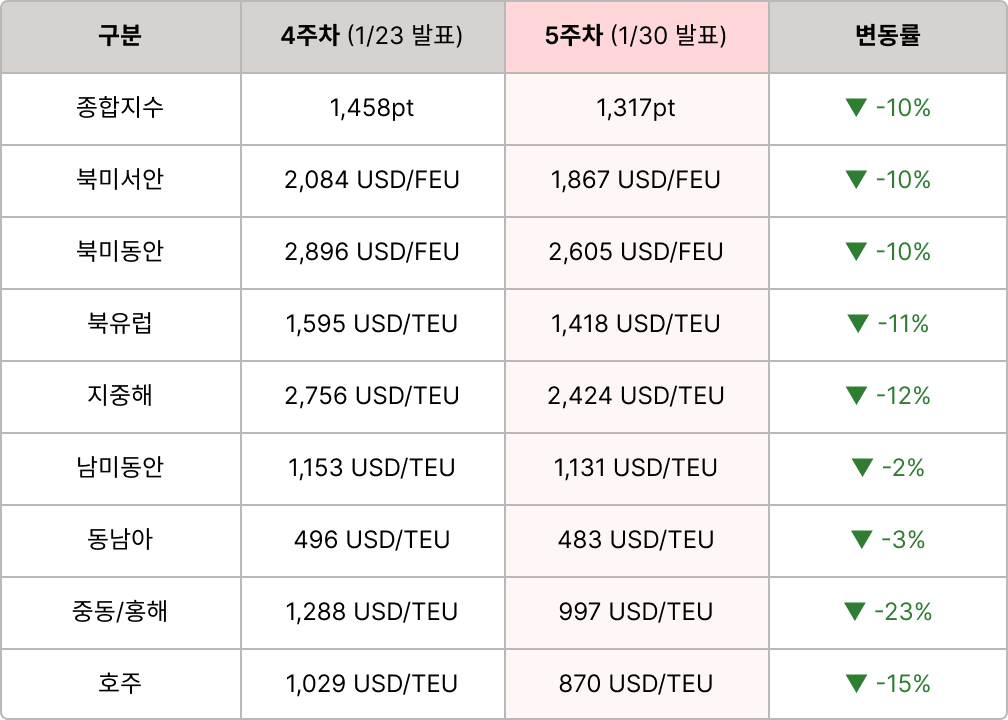

이번 주 해운은 SCFI가 5주차에 1,317pt로 전주 대비 10% 하락하며 약세가 심화됐습니다. 이번 주 해운은 SCFI가 5주차에 1,317pt로 전주 대비 10% 하락하며 약세가 심화됐습니다.

미국은 2025년 12월 컨테이너 수입이 4개월 연속 줄어들며 관세발 물동 둔화 신호가 뚜렷해졌고, 지중해는 2월 초 연쇄 파업 예고로 운영 변수가 커졌습니다. 항공은 한국발 미주향 운임이 전주비 인상(기상 이슈로 인한 대체 수요)되었고, 유럽향은 수요 약보합 흐름이 이어졌습니다. |

|

|

해운 | SCFI 종합지수 1,317pt(-10%)/미국 수입 둔화

- 수요 | McCown, '25.12월 11월 미국 10대 항만 컨수입 4개월 연속 감소… 관세발 물량 감소 가시화 분석

- 공급 | ’25년 컨테이너 폐선, 20년래 최저… Alphaliner, 수에즈 항로 복귀 시 폐선 반등 전망

- 운영 | 지중해 20여 개 항만 근로자, 2/6부 연쇄 파업 예고... 가자지구 전쟁 반대 및 무기 운송 저지 선언

|

|

|

항공 | 한국발 미국향 수요 견조, 유럽향은 약보합

|

|

|

🚢 해운 운임 지표 - SCFI

상하이발 수출 기준, 글로벌 해운 운임을 대표하는 지표입니다.

|

|

|

- 북미 : 수요 둔화에 따른 운임 하락

- 남미 : 수요 둔화 지속에 따른 운임 하락세. 단, 하락폭은 둔화 추세

- 유럽 : 춘절 이후 수요 약세 전망에 따라 선사간 집화경쟁 확대되며 운임 하락

- 동남아 : 호주 비수기 진입, 중동 라마단 성수기 종료 및 공급 증가에 따른 하락세

|

|

|

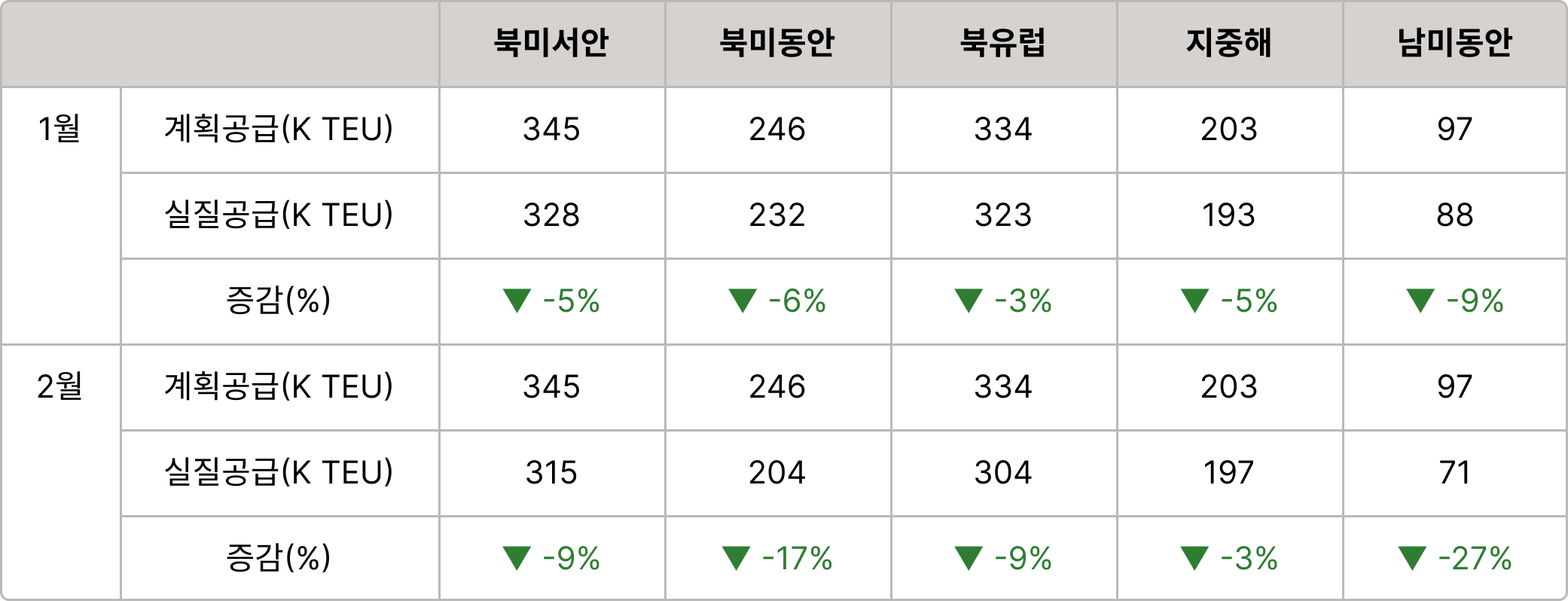

🚢 해운 공급 동향 - 임시 결항

공급 축소가 운임과 수급 흐름에 직접적인 영향을 미칩니다. |

|

|

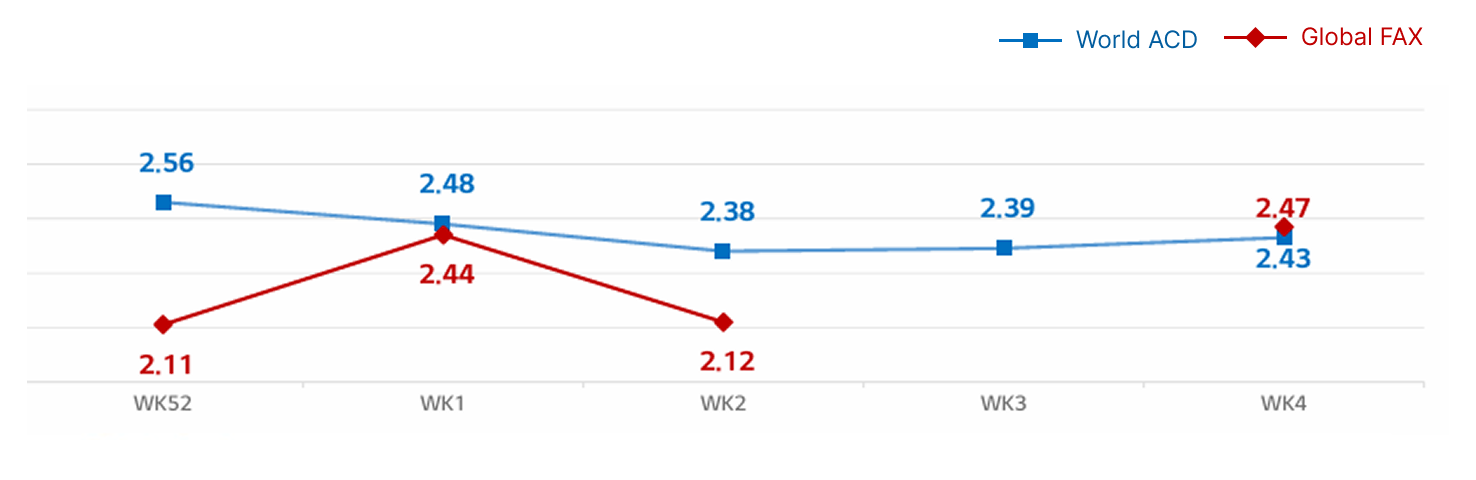

✈️ 항공 운임 지표

· World ACD : 글로벌 항공화물(스팟, 계약 포함) 평균 운임 지수

· Global FAX(Freightos Air Index) : 글로벌 항공화물 스팟 운임 지수 |

|

|

- 한국 ▶ 북미 : 중국발 Sea & Air 및 한국발 수요가 모두 견조한 가운데, 미 남부·동부(JFK, DFW, ATL) 기상 악화로 물량이 LAX·ORD 등 대체 거점으로 일시적으로 집중되며 공급 부족 발생, 이에 따라 시장 운임은 전주 대비 인상

- 한국 ▶ 유럽 : 유럽향은 중국발 Sea & Air 수요 및 한국발 Local 수요 약보합세 지속 중이며, 한국발 Local 수요는 LHR·AMS향 화장품 외 특이 수요 제한적. 항공사 및 공급사는 2월 수요 적극적 확보 중으로 시장가 약세 흐름 예상

- 한국 ▶ 중국·아시아 : 하노이향 디스플레이, 방콕국 ▶ 북미 : 중국발 Sea & Air 및 한국발 수요가 모두 견조한 가운데, 미 남부·동부(JFK, DFW, ATL) 기상 악화로 물량이 로스엔젤레스·시카고 등 대체 거점으로 일시적으로 집중되며 공급 부족 발생, 이에 따라 시장 운임은 전주 대비 인상

-

- 한국 ▶ 유럽 : 유럽향은 중국발 Sea & Air 수요 및 한국발 Local 수요 약보합세 지속 중이며, 한국발 Local 수요는 런던·암스테르담향 화장품 외 특이 수요 제한적. 항공사 및 공급사는 2월 수요 적극적 확보 중으로 시장가 약세 흐름 예상

-

- 한국 ▶ 중국·아시아 : 하노이향 디스플레이, 방콕향 신선화물, 싱가포르향 반도체 웨이퍼 등 동남아향 수요 지속으로 공급 적체 지속. 대만향은 성수기 흐름 이어지는 가운데 전자담배 등 단발성 대형 수요 유입으로 공급 부족 심화됨

|

|

|

- 중국 ▶ 북미 : 춘절 연휴 앞두고 전자상거래 화물과 일반화물 집중 출하 시작됨. 미국 폭설 영향으로 항공편 취소 및 지연 발생하며 공급 부족으로 시장 운임 상승세

• 시카고향 : 초대형 화물(엔진·휠), 전자상거래 화물 등 집중 출하됨. 폭풍우 영향으로 적재량 감소, 결항 빈번히 발생

- 중국 ▶ 유럽 : 유럽은 폭설 영향이 줄어들며 공급 점차 회복 중, 시장 화물량은 안정적인 수준

• 프랑크푸르트향 : 수요가 기대 수준 하회하면서 전주에 나타났던 시장 운임 상승세는 재조정 국면에 진입

• 암스테르담향 : 악천후 영향이 점차 완화되며 공급력이 회복되고 있으나, 시장 화물량이 제한적인 수준에 머물면서 기대 대비 수요 부족으로 시장 운임은 하방 조정

|

|

|

📰 주요 뉴스 브리핑

제목을 클릭하면 원문 기사페이지로 이동합니다. |

|

|

- McCown, ’25.12월 미국 10대 항만 컨수입 4개월 연속 감소… 관세발 물량 감소 가시화 분석

미국 10대 항만의 2025년 12월 컨테이너 수입 물동량이 전년 대비 6.4% 감소한 190만 TEU를 기록하며 4개월 연속 감소세를 이어갔고, 전월(-5.7%)보다 감소폭도 확대됐습니다. McCown은 이번 수입 둔화의 핵심 배경으로 관세 정책을 지목했습니다. 2025년 상반기에는 관세를 앞둔 ‘밀어내기’ 물량이 유입됐지만, 하반기에는 재고 소진 국면으로 전환되며 미국향 수요가 빠르게 위축됐다는 설명입니다.

흥미로운 점은 미국(북미)만 둔화되는 사이 글로벌 물동은 다른 지역을 중심으로 성장했다는 점입니다. 2025년 11월 기준 북미 수입이 전년 대비 3.9% 감소한 반면, 글로벌 컨테이너 물동은 7.2% 증가했고, 아프리카(+25.3%), 중동·인도(+16.4%), 유럽(+11.3%), 중남미(+14.6%) 등에서 물동이 크게 확대됐습니다. McCown은 이를 두고 세계 무역 성장 흐름이 미국을 우회하는 방향으로 재편되고 있으며, 글로벌 공급망도 예상보다 빠르게 미국 의존도를 낮추며 재구성되고 있다고 평가했습니다. 관세 불확실성이 지속되는 한 미국 수입 물동의 구조적 부진이 단기간에 해소되기는 어렵다는 시각도 함께 제시했습니다.

|

|

|

- 25년 컨테이너 폐선, 20년래 최저… Alphaliner, 수에즈 항로 복귀 시 폐선 반등 전망

Alphaliner는 2025년 컨테이너선 폐선량이 지난 20년 중 최저 수준을 기록했다고 발표했습니다. 2016년 최고치(655,000TEU)와 큰 격차를 보였고, 2024년(95,607TEU)보다도 크게 낮은 수준으로 집계됐습니다. 견조한 용선 시황이 이어지면서 선주들이 노후선 처분을 미뤘고, 폐선은 1,000TEU 미만 소형선 중심으로 나타났다고 설명했습니다. 다만 Suez Canal 통항이 2026년에 재개되면 운임·용선료 하방 압력이 커져 하반기부터 폐선량이 증가할 수 있다고 봤고, 반대로 희망봉 우회가 지속되면 반등 시점이 2027~2028년으로 지연될 수 있다고 전망했습니다.

|

|

|

- 지중해 20여 개 항만 근로자, 2/6부 연쇄 파업 예고... 가자지구 전쟁 반대 및 무기 운송 저지 선언

이탈리아 제노바에 본부를 둔 USB(Unione Sindacale di Base)가 2월 6일부터 가자지구 사태에 항의하는 국제 총파업에 참여하겠다고 발표했습니다. 이번 파업에는 이탈리아·그리스·터키·모로코·스페인 등 지중해 전역 20개 이상 항만이 동참할 것으로 제시됐고, 피레우스항과 제노바항 등 핵심 허브가 포함되면서 2월 초 해당 권역 경유 선박의 스케줄 지연과 항만 혼잡 급증 가능성이 커졌습니다.

USB는 파업 사유로 ▲이스라엘 향 무기 운송 차단 ▲유럽·지중해 항만의 ‘평화 공간’ 유지 ▲전쟁 경제가 노동권·사회 보장을 훼손하는 흐름에 대한 반대를 제시했습니다. 또한 이탈리아 항만 노동자들은 2023년부터 무기 선적 반대 활동을 이어왔고, 독일·브라질·팔레스타인·미국·베네수엘라 노동조합원들이 이번 파업에 지지와 연대 메시지를 보냈다고 정리했습니다.

|

|

|

- IATA, 아시아 태평양 지역 항공화물 수요, 2025년 5.6% 증가

국제항공운송협회(IATA)는 2025년 글로벌 항공화물 시장이 이커머스 수요에 힘입어 성장 흐름을 이어갔지만, 증가 폭은 둔화되며 ‘성장 정상화 국면’에 들어갔다고 평가했습니다. 2025년 연간 수요는 전년 대비 3.4% 늘었고, 공급도 3.7% 확대되면서 수급이 함께 커지는 흐름을 보였습니다. 다만 연간 수익률은 1.5% 하락하며 팬데믹 이후의 ‘이례적 고수익’ 구간이 완화됐지만, 2019년 대비로는 여전히 37.2% 높은 수준을 유지했습니다.

Willie Walsh는 관세 인상과 디미니미스 면세 기준 폐지 등 통상 변수가 이어지는 가운데에서도, 관세 부과 전 선적을 앞당긴 ‘프론트로딩’과 아시아 역내·아시아–유럽 수요 증가가 시장의 회복력을 뒷받침했다고 정리했습니다. 지역별로는 아시아·태평양 항공사가 연간 8.4%로 가장 높은 수요 증가율을 기록한 반면, 북미는 연간 -1.3%로 유일하게 역성장을 나타냈고, 노선 측면에서는 아시아–북미에서 아시아–유럽으로 물동의 중심이 이동하는 구조 변화가 확인됐다고 설명했습니다. IATA는 2026년 수요 증가율을 2.4%로 전망했고, 향후에도 지정학·통상 변수에 따른 변동성이 이어질 것으로 봤습니다.

|

|

|

- 인도-EU, FTA 타결로 해운 물동량 확대 전망… 글로벌 GDP 25%를 담당하는 경제권간 합의

인도와 EU는 약 20년간의 협상 끝에 자유무역협정(FTA)을 체결했습니다. 시장에서는 이번 합의를 인구 약 20억 명, 글로벌 GDP의 약 25%를 포괄하는 대형 경제권 간 협정으로 평가했습니다. 관세 장벽이 낮아지면서 컨테이너 화물 기준으로 산업설비·기계류, 자동차, 소비재 전반의 교역이 확대될 가능성이 커졌고, 서인도 주요 관문인 나바쉐바항·문드라항·피파바브항과 유럽/지중해 허브인 로테르담항·앤트워프항·함부르크항·피레우스항·발렌시아항이 물동 증가의 수혜 구간으로 거론됐습니다.

협정에 따라 EU의 대인도 수출품 97%, 인도의 대EU 수출품 99%에 대해 관세가 철폐·인하될 예정이며, EU산 제품 기준으로 연간 약 47.5억 달러의 관세 절감 효과가 추산됐습니다. Loadstar는 특히 이번 FTA로 인도발 유럽향 섬유·의류 수출이 확대될 수 있다고 전망했습니다. 미국 관세 영향으로 인도 의류 수요가 둔화된 흐름 속에서, EU 관세 철폐가 대체 수출 시장을 넓히는 계기로 작용할 수 있다는 해석입니다.

|

|

|

오늘 뉴스레터, 어떠셨나요?

독자 여러분의 의견이 앞으로의 개선에 큰 힘이 됩니다.

간단한 피드백을 남겨주시면, 추첨을 통해 커피 쿠폰을 보내드립니다. ☕

|

|

|

|