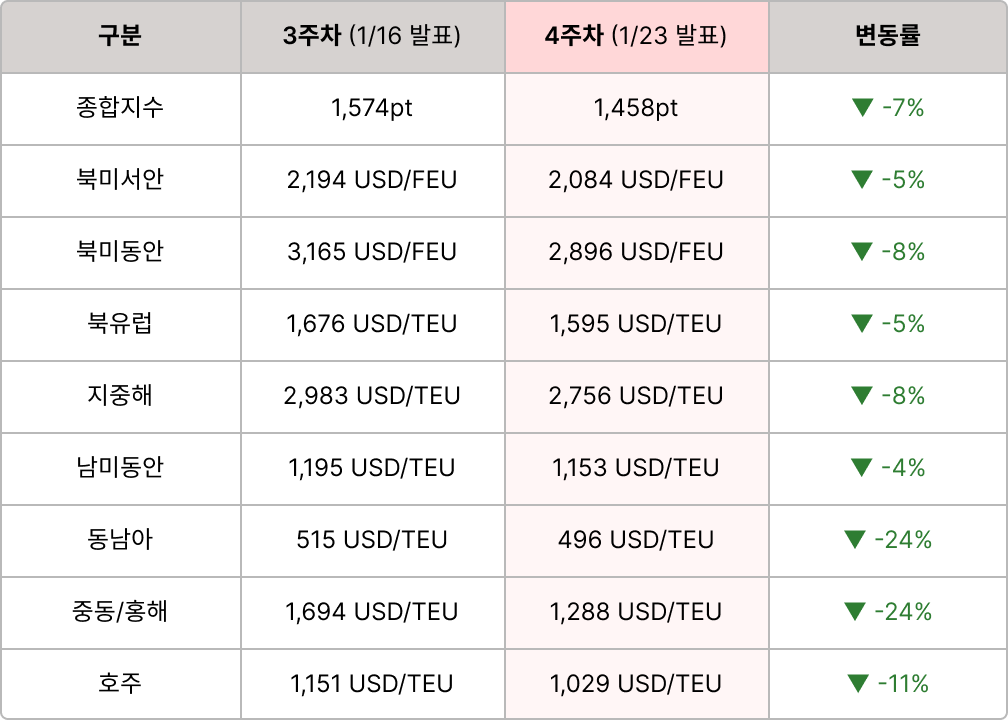

SCFI 종합지수가 전주비 -7% 하락하며 해운 운임이 약세가 이어졌습니다. SCFI 종합지수가 전주비 -7% 하락하며 해운 운임이 약세가 이어졌습니다.

겨울 폭풍 ‘Fern’ 영향으로 미 동안을 중심으로 폭설·결빙이 확산되며 항만·철도 운영 리스크가 확대됐고, 동시에 항공편 결항이 급증해 물류 네트워크 전반의 혼선이 커졌습니다.

|

|

|

해운 | SCFI 종합지수 1,458pt(-7%)

- 수요 | 미국 11월 소비지출, 전월비 +0.5% 상승. 단, 관세발 물가 부담으로 소비 양극화

- 공급 | JOC, 초대형선 발주 집중에 따른 유럽항로 공급 압박 심화 전망, 수에즈 재개 시 공급 리스크 확대

- 운영 | 미동안 항만·철도, 대규모 폭설·결빙 예보에 안전 대응 강화… 일부 터미널 일시 운영 중단

|

|

|

항공 | 한국발 미주 수요 지속, 공급 타이트 / 미 전역, 겨울 폭풍 ‘Fern’ 영향으로 항공기 결항·지연 급증

|

|

|

🚢 해운 운임 지표 - SCFI

상하이발 수출 기준, 글로벌 해운 운임을 대표하는 지표입니다.

|

|

|

- 북미 : 춘절 전 밀어내기 수요 둔화가 지속되며 운임 하락세

- 남미 : 수요 둔화 지속에 따른 운임 하락세

- 유럽 : 춘절 전 밀어내기 수요 둔화 및 선사간 집화경쟁 심화에 따른 운임 하락

- 동남아 : 동남아·호주 수요 둔화, 중동 라마단 성수기 종료 및 공급 증가에 따른 하락세

|

|

|

🚢 해운 공급 동향 - 임시 결항

공급 축소가 운임과 수급 흐름에 직접적인 영향을 미칩니다. |

|

|

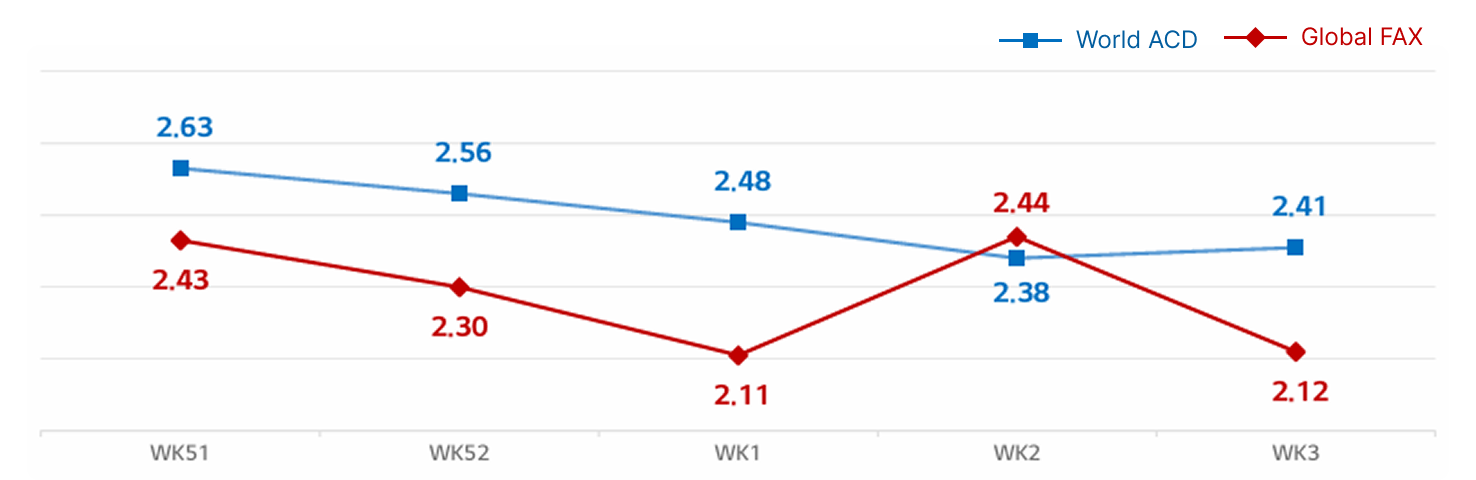

✈️ 항공 운임 지표

· World ACD : 글로벌 항공화물(스팟, 계약 포함) 평균 운임 지수

· Global FAX(Freightos Air Index) : 글로벌 항공화물 스팟 운임 지수 |

|

|

- 한국 ▶ 북미 : 중국발 Sea & Air 수요는 현지 세관 검사 강화 이슈로 물량이 현저히 떨어진 상황이나, 한국발 Local 물동량 증가로 인천발 공급은 월말까지 사실상 마감됨. 현재 동아시아 내 인천발 시장만 독보적 강세를 보임. 1월 25일~27일 강설 영향으로 한국발 국적사 여객기 공급 JFK향 26일(월) 스케줄 취소, 동부·중부 BackLog 심화로 수요 적체

- 한국 ▶ 유럽 : 중국발 Sea & Air 수요 약세 지속, 한국발 Local 수요는 화장품 · 자동차부품 · K-pop 앨범 위주 화물 진행. 항공사 및 공급사는 2월 초 수요 확보에 집중

- 한국 ▶ 중국·아시아 : 하노이향 OLED 패널, 싱가포르향 반도체 장비 물량 증가로 공급 부족 지속 중. 중국은 전주 대비 수요 보합세 유지

|

|

|

- 중국 ▶ 북미 : 서부향 대형 화물 감소로 운임 하락세인 반면, 동부향은 전자상거래 · 중량물 호조로 지역별 등락 상이

• 로스엔젤레스향 : 대형 화물(서버 캐비닛) 및 전자상거래 수요 감소로 운임 하락세였으나, 항공편 일부 결항으로 주 후반 운임 소폭 반등

• 시카고향 : 알루미늄 코일 · 전자담배 · 휠 · 전자상거래 화물이 집중 출고되며 볼륨 화물 부족 현상 발생, 항공편 일부 결항으로 운임 지속 상승세

• 뉴욕향 : 전자상거래 · 일반화물 수요 증가로 가격 상승세 지속

- 중국 ▶ 유럽 : 유럽 내 지속된 한파로 공급 감소하며 운임 상승세

• 프랑크푸르트향 : 시장 내 대량 화물은 없으나, 기상 악화(푸동 지역 안개 심화 · 유럽 폭설)로 항공편 일부 결항되며 시장 가격 상승

• 암스테르담향 : 유럽 폭설에 따른 항공편 결항으로 공급 축소되며 운임 안정적 상승세 지속

|

|

|

🎁 작년에 이어 올해도 부킹 스타 어워즈 이벤트를 진행합니다.

부킹 스타 어워즈는 판토스나우 부킹을 완료한 고객 대상으로 이용 실적 구간에 따른 리워드를 제공하는 사은 이벤트입니다.

이벤트 기간 : 2026년 1월 ~ 12월

대상 : 판토스나우 부킹 완료 고객

리워드 내용 : 실적 구간별 네이버포인트 지급(월별 온보드 완료한 부킹 건수 기준)

- 월 5건 이상 ~10건 미만 : 1만원

- 월 10건 이상 ~ 20건 미만 : 2만원

- 월 20건 이상 ~ 30건 미만 : 3만원

- 월 30건 이상 ~ 40건 미만 : 5만원

- 월 50건 이상 : 10만원

- 구간별 리워드 상이하며, 가입하신 휴대폰 번호로 발송됩니다.

- 리워드 내용과 지급 기준은 운영 상황에 따라 변동 될 수 있습니다.

많은 관심과 참여 부탁드립니다. 🥰

|

|

|

📰 주요 뉴스 브리핑

제목을 클릭하면 원문 기사페이지로 이동합니다. |

|

|

- JOC, 초대형선 발주 집중에 따른 유럽항로 공급 압박 심화 전망... 수에즈 재개 시 공급 리스크 확대

JOC는 18~24K TEU급 초대형선을 수용할 수 있는 항만이 유럽에 상대적으로 집중돼 있어, 신조 초대형선 투입이 유럽항로로 몰리며 선복 과잉 부담이 구조적으로 커질 수 있다고 봤습니다. 특히 수에즈 운하 통항이 재개되면 동일한 주간 서비스(주 1항차)를 유지하는 데 필요한 선복이 줄어들어, 유럽항로의 과잉공급 압력이 더 확대될 것으로 전망했습니다. Alphaliner 기준으로도 18~24K TEU급 컨테이너선 발주 잔량이 기존 선대(동일 선형 기준)의 81%에 달했고, 2026년 신조 인도량에서 18K TEU 이상급 비중이 약 10%를 차지해 대형선 중심의 공급 부담이 이어졌습니다.

이런 환경에서 선사들은 ▲계선·임시결항을 부분적으로 병행 ▲일부 항로는 희망봉 우회를 유지해 리스크 회피를 우선하는 화주 수요를 흡수 ▲감속 운항으로 공급을 조절하는 시나리오를 제시했습니다. 폐선도 가능하지만 노후 선박이 소형선 위주여서 즉각적인 공급 축소 효과는 제한적이며, 대형선을 주력 항로에 투입하고 중소형선을 타 항로로 이동시키는 캐스케이딩도 검토했으나, 초대형선 수용 항만이 제한적이라는 점이 이 효과를 제약할 수 있다고 봤습니다.

한편 중소형급 선박 발주는 상대적으로 제한돼 4~5K TEU급 발주 잔량은 기존 선대의 10.4%, 5~7K TEU는 7.3% 수준에 그치며, 공급 부담이 초대형선 중심으로 형성됐습니다.

|

|

|

- JOC, 아시아–북미 시황 약세 속 선사 공급 조절이 ‘26년 계약운임 하단 방어 가능성 제기

JOC는 아시아–북미 항로 시황이 전반적으로 약세를 보였지만, 선사들이 공급 조절을 통해 2026년 계약운임(5/1~4/30) 하단을 일정 수준 지지할 수 있다고 봤습니다. 수요가 둔화된 상황에서도 선사들이 감편·공급 관리로 12월 시장운임을 방어하며 공급 통제력을 유지했다는 점에서, 계약운임이 과도하게 무너질 가능성은 제한적이라고 설명했습니다. Xeneta도 2026년 계약운임 협상 초기 제시 수준이 2025년 1월 대비 약 25% 낮았지만, 최근에는 상승 흐름으로 전환했다고 진단했습니다.

다만 협상이 본격화되면 추가 하락 가능성도 남았다고 봤습니다. 일부 선사들은 미국 수입 물동이 둔화될 가능성을 염두에 두고, 연간 1,000TEU 이하 소형 화주와도 직접 계약을 확대하는 움직임을 보였습니다.

한편 골드만삭스 설문에서는 지난해 4~8월 동안 기업의 약 51%가 관세 비용을 직접 부담했다고 나타나, 비용을 외부로 전가하기 어려운 환경에서 물류비 절감과 내부 비용관리 압박이 커졌다고 해석했습니다. MTS Logistics는 특히 중소형 수입업체들이 최소 재고 전략을 유지하며 운송비 변동에 더 민감하게 반응했다고 설명했습니다.

|

|

|

- 겨울 눈 폭풍 여파로 미 동부 항만·철도 운영 차질 확대...뉴욕·뉴저지 터미널 운영 중단

겨울 폭풍 ‘Fern’ 영향으로 미국 남부와 동부(남동부·미드애틀랜틱·북동부 일부)까지 폭설·결빙이 확산되면서, 주요 항만·내륙 터미널 운영이 일시 중단되거나 제한되는 사례가 발생했습니다. 뉴욕·뉴저지 항만 당국은 1월 26일 폭설로 모든 컨테이너 터미널 운영을 중단했으며, 남부의 서배너 항만과 찰스턴 항만도 게이트 운영 시간을 단축하거나 일시 폐쇄해 수출입 화물의 반출입이 지연되고 있습니다.

|

|

|

- 벨기에 철도 노조, 1월 말까지 파업 예고… 앤트워프·로테르담 등 항만 운영 부담 확대 전망

벨기에 철도 노조가 정부의 노조 권한 제한 법안 승인에 반발해 1월 25일 22시부터 1월 30일까지 파업을 예고하며, 기상 악화로 이미 운영 부담이 커진 앤트워프·로테르담 등 유럽 항만의 혼잡 리스크가 추가 확대됐습니다. K+N은 벨기에 항만이 높은 장치율로 적체가 이어지는 상황에서 철도 운송이 흔들리면 터미널 병목이 더 심화될 수 있다고 봤습니다. 특히 철도 대체 수단으로 트럭 수요가 쏠리며 트럭 회전율 저하가 나타나고, 앤트워프 내륙 수로까지 혼잡이 확산되면 유럽 항만 전반의 운영 부담이 커질 것으로 예상했습니다.

|

|

|

- 눈 폭풍 'Fern'발 미 전역 항공 대규모 결항·지연 발생 소스 : 여러 매체 종합

미국 눈폭풍 ‘Fern’ 여파로 1월 25일(일) 하루에만 미 전역에서 11,400편 이상이 결항하며, 코로나19 팬데믹 이후 단일 기상 사건 기준 최대 규모 결항을 기록했습니다. 동부·남부는 여객과 항공 물류가 사실상 멈추다시피 하면서 동부·남부향 항공화물 백로그가 급격히 누적됐고, 일부 화물은 미 서부(LAX·SFO)로 우회·집중되는 흐름이 나타났습니다.

공항별로는 뉴욕·필라델피아(JFK/EWR/PHL)에서 결항률이 90%대를 기록하며 운영이 마비됐습니다. 동부행 화물은 시카고(ORD)나 서부로 우회한 뒤 육상 운송으로 전환했지만, 도로 결빙이 겹쳐 적체가 더 심해졌으며, 백로그 해소에 7~10일이 걸릴 수 있다는 관측이 나왔습니다. 항공사들은 불가항력(Force Majeure) 선언도 검토했습니다.

중부·남부 허브도 영향을 피하지 못했습니다. 달라스(DFW)와 시카고(ORD)는 강풍·한파로 지상 작업 효율이 급감하며 지연과 백로그가 확대됐고, USPS는 일부 기간 특송 보장 중단 및 생물 화물 운송 중단 조치를 시행했습니다.

|

|

|

- 파라타항공(WE), 미주노선 운항 허가 획득... 올 하계 시즌부터 운항 계획

파라타항공(WE)은 미국 교통부(DOT)로부터 외국 항공사 운항 허가를 승인받아, 한국–미국 구간에서 여객·화물·전세편 운항이 가능해졌습니다. 파라타항공은 2026년 하계 시즌부터 인천(ICN)–로스앤젤레스(LAX), 인천(ICN)–라스베이거스(LAS) 노선 투입하고, A330-200 기재로 운항할 계획을 밝혔습니다.

현재 한국-미국 공급은 대한항공이 주도하고 있고(42.7%), 아시아나(16.4%), 델타(16.3%), 에어프레미아(14%)가 뒤를 잇고 있습니다. 이런 구조에서 파라타항공이 미주 노선에 진입하면서, 여객기 벨리(belly) 공급이 완만하게 늘어날 가능성이 커졌습니다.

|

|

|

- 미국 소비지출 견조·무역적자 축소로 GDP 고성장 전망… 단, 관세발 물가 부담과 소비 양극화 현상은 심화

로이터는 미국 개인소비지출(PCE)이 10월과 11월 모두 전월 대비 0.5% 증가하며 소비가 견조한 흐름을 보였다고 전했습니다. 소비 지출 호조가 GDP를 끌어올리면서, 미국 경제가 3분기 4.4% 성장에 이어 4분기에도 5.4% 고성장을 기록할 수 있다고 전망했습니다.

다만 이번 성장에는 트럼프 관세 영향으로 수입이 줄며 무역적자가 축소된 효과도 크게 반영됐다고 분석했습니다. 관세로 인한 물가 부담이 커지면서 고소득층은 사치재·여행 지출을 늘린 반면, 저소득층은 가격 민감도가 높아지는 'K자형 소비 양극화’가 심화됐다고 짚었습니다.

물가 측면에서는 11월 PCE 가격지수와 근원 PCE가 각각 전년 대비 2.8% 상승했고, 12월 근원 PCE가 3.1%까지 반등할 수 있다는 관측도 나오면서 연준이 물가 흐름을 지켜보며 금리 동결 기조를 유지할 가능성을 제기했습니다.

|

|

|

오늘 뉴스레터, 어떠셨나요?

독자 여러분의 의견이 앞으로의 개선에 큰 힘이 됩니다.

간단한 피드백을 남겨주시면, 추첨을 통해 커피 쿠폰을 보내드립니다. ☕

|

|

|

|