SCFI는 전주비 -1% 하락하며 숨 고르기 국면입니다. 😔직전 발행된 뉴스레터의 주차 표기가 잘못되어 수정했습니다. 혼선을 드려 죄송합니다. |

|

|

SCFI는 전주비 -1% 하락하며 숨 고르기 국면입니다. 유럽 기상 이슈로 운영 차질이 커져, 스케줄 지연이 우려됩니다. 항공은 춘절 전 중국발 밀어내기 수요가 급증하는 가운데, 한국발 미주 대물동 수요는 1월 말까지 이어져 노선별 혼조세가 예상됩니다. |

|

|

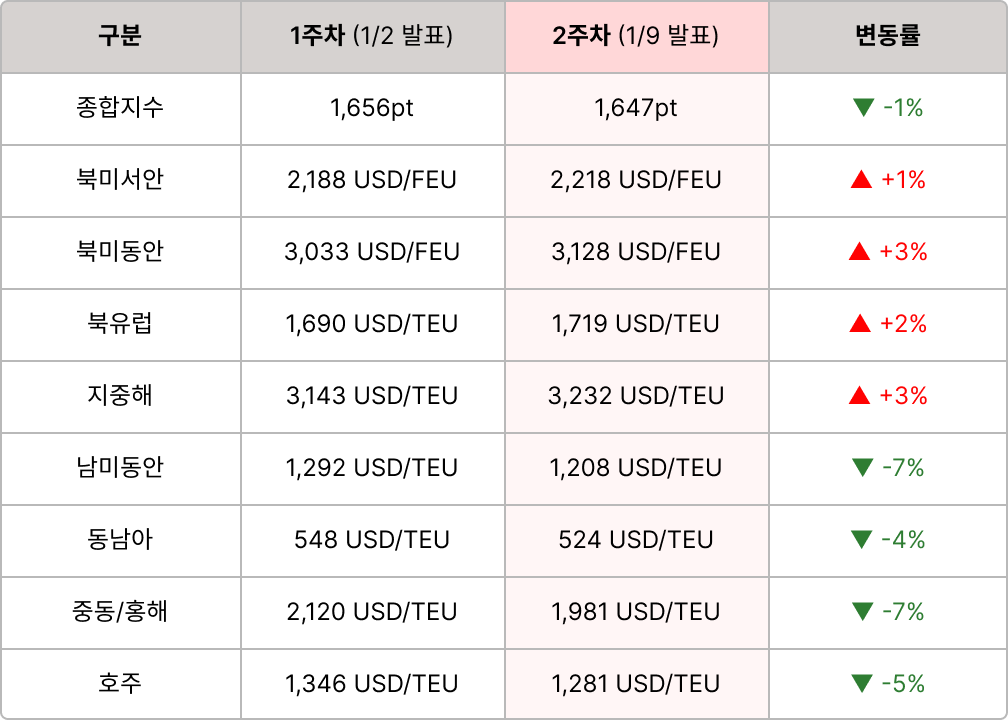

해운 | SCFI 종합지수 1,647pt(-1%) / 수요 둔화 우려 속 운영 변수 확대

- 수요 | JOC, 경기 둔화·관세 불확실성 가운데 아시아-북미 상반기 물동량 전년비 약세 전망

- 공급 | ’25.12월 5주차 글로벌 계선량 1% 미만… 점진적 상승 가능성 상존

- 운영 | 북유럽, 폭설·결빙 여파로 주요 항만 및 내륙 운송 차질 확대… 스케줄 지연 우려

|

|

|

항공 | 한국발 미주 수요 지속, 유럽향은 약세

|

|

|

🚢 해운 운임 지표 - SCFI

상하이발 수출 기준, 글로벌 해운 운임을 대표하는 지표입니다.

|

|

|

- 북미 : 서안, 동안 4주 연속 상승. 춘절 전 밀어내기 수요로 상승세

- 유럽 : 북유럽, 지중해 전주비 각각 2, 3% 상승. 춘절 전 밀어내기 수요로 상승세

- 동남아 : 아시아역내, 중동, 호주 하락 전환. 연말 밀어내기 수요 둔화

|

|

|

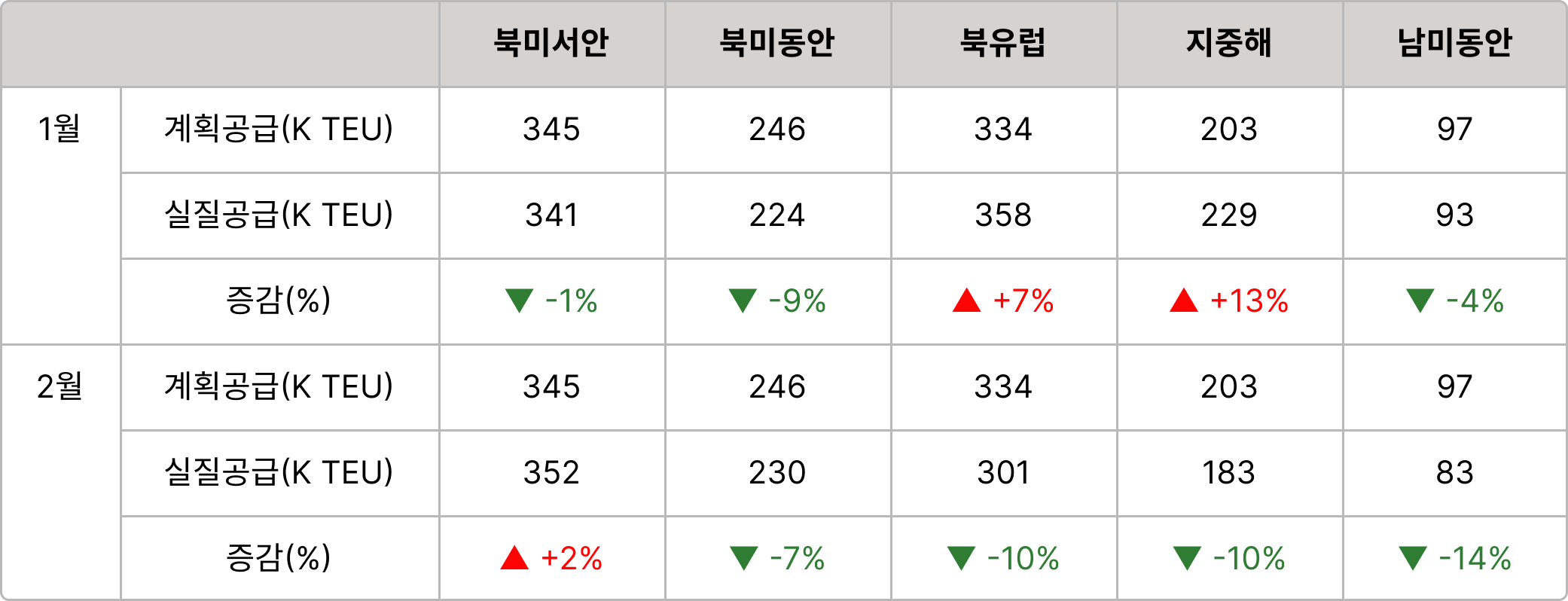

🚢 해운 공급 동향 - 임시 결항

공급 축소가 운임과 수급 흐름에 직접적인 영향을 미칩니다. |

|

|

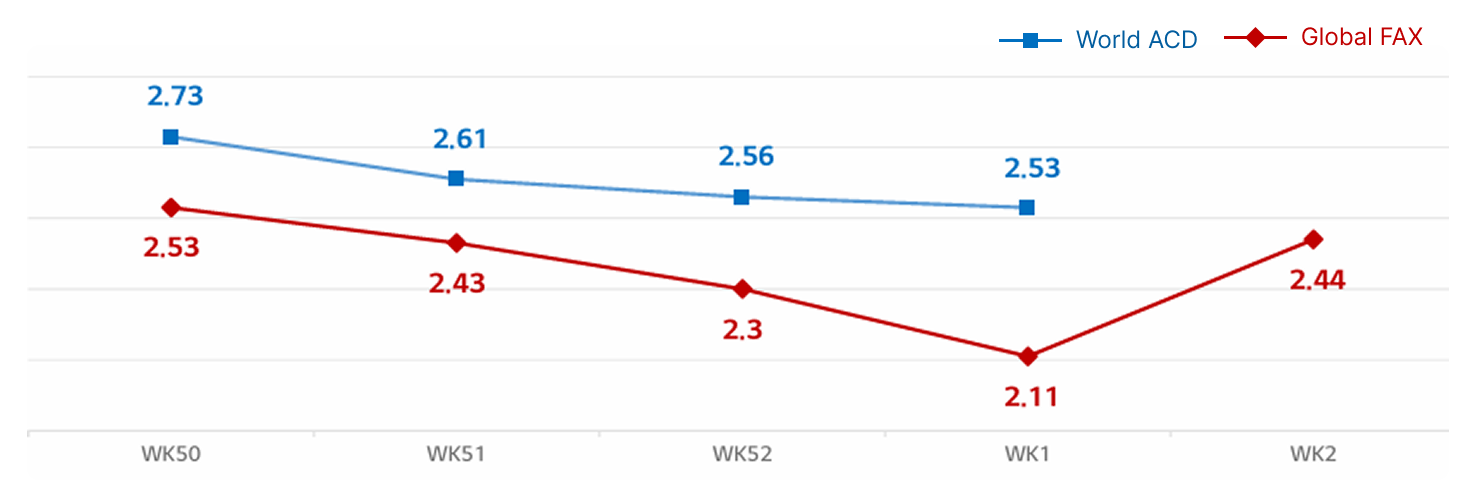

✈️ 항공 운임 지표

· World ACD : 글로벌 항공화물(스팟, 계약 포함) 평균 운임 지수

· Global FAX(Freightos Air Index) : 글로벌 항공화물 스팟 운임 지수 |

|

|

- 한국 ▶ 북미 : 중국발 Sea & Air 수요는 중국내 공급 원활하여 운임이 전월 대비 하락한 반면, 한국발 Local 대물동 예상 수요 (설비·앨범·화장품 등) 1월 말까지 지속되며 중국발 수요 부족분 상쇄 전망

- 한국 ▶ 유럽 : 한국발 Local 및 중국발 Sea & Air 수요 전반적 약세로, 전월 대비 운임 하락세

- 한국 ▶ 중국·아시아 : 동남아 수요 연말 대비 소폭 감소세이나 신선수요는 여전히 강세. 하노이향 대기업 물동 증가세로 공급 부족 발생, 일본·중국지역 연초 휴무로 금주 수요 소폭 상승세

|

|

|

- 중국 ▶ 북미 : 로스엔젤레스(LAX)향 연휴 이후 운항 재개 확대로 공급이 여유로운 반면, 물량 회복세 지연. 시카고(ORD)향 신정 이후 공급 정상화, 화물량 부진 지속으로 운임 소폭 하락세. 뉴욕(JFK)향 공급 증가, 전자상거래 및 일반화물 출하 회복 지연으로 운임 소폭 하락세

- 중국 ▶ 유럽 : 연휴 이후 현지 업무 재개로 시장 전반 회복세이나, 공급 충분한 수준 유지하고 있어 운임 변동 폭 제한적. 파리(FRA)향 주요 공장 업무 재개로 화물량이 소폭 회복, 공급 유지하며 운임 회복세. 암스테르담(AMS)향 신정 이후 일반 화물 및 전자상거래 출하 점진 재개되고 있으나, 전반적인 공급은 풍부한 가운데 일부 항공사 추가 전세기 투입으로 시장 운임 소폭 하락세

|

|

|

📰 주요 뉴스 브리핑

제목을 클릭하면 원문 기사페이지로 이동합니다. |

|

|

- 아시아-유럽/북미 스팟운임, 춘절 전 밀어내기 수요로 상승… 단, 지속 여부 모니터링 필요

아시아-유럽 항로 스팟운임이 춘절 전 선적을 앞당기는 ‘밀어내기’ 수요로 상승세를 이어가고 있습니다. Xeneta는 수요가 이어지고 유럽 지역 기상 악화 변수가 겹칠 경우 추가 상승 가능성도 언급했으며, 예시로 GRI(일반운임인상) 기반 MSC FAK 운임이 아시아-북유럽 $4,000/FEU, 아시아-지중해 $5,500~5,700/FEU 수준으로 제시됐습니다. 다만 전반적인 과잉공급 흐름이 지속되는 만큼, 운임 상승이 장기간 이어지기는 제약될 수 있어 모니터링이 필요합니다. 한편 아시아-북미 항로 역시 춘절 전 밀어내기 수요로 강세를 보이지만, 연초 GRI 효과에 따른 단기 반등일 가능성이 있어 중장기 지속 여부는 불확실하다는 평가가 함께 제기됐습니다.

|

|

|

- JOC, 경기 둔화·관세 불확실성 가운데 아시아-북미 상반기 물동량 전년비 약세 전망

JOC는 인플레이션 상승 압력, 소비자 신뢰지수 하락, 실업률 상승 등 미국 거시경제 여건이 악화되는 가운데, 연초에 미서안 항만 처리 물동량이 급증하는 흐름은 나타나기 어려울 것으로 예상합니다. 또한 트럼프 행정부의 관세 정책을 둘러싼 불확실성이 지속되면서 소매업체들이 보수적인 재고 전략을 유지할 경우, 상반기 아시아발 수요가 전년 대비 감소세를 이어갈 가능성이 크다고 전망했습니다.

|

|

|

- ’26년 주요 선사 친환경 할증료, 평균 45% 인상 전망… 유럽연합 탄소배출 규제 강화에 기인

EU는 해운 부문 ETS 적용을 확대해 EU 역내 항해는 100%, EU-비EU 구간은 50%를 배출 규제 대상으로 두고 있으며, 배출권 비용 부담이 단계적으로 커지는 구조입니다.

이 영향으로 주요 선사들이 유럽 관련 항로에서 ETS/친환경(탄소) 할증료를 인상하는 흐름이 확산되고 있습니다. 예컨대 Hapag-Lloyd는 규제 업데이트에 따라 ETS 할증료가 약 45% 상승할 것으로 예상한다고 밝혔고, Maersk도 2026년부터(유럽 규제 비용 증가 반영) 배출 관련 할증료 인상을 안내했습니다.

이에 따라 유럽향 운임 협상·견적에서는 기본 운임뿐 아니라 ETS 등 환경규제성 부대비용의 변동폭이 더 중요해질 전망이며, 선사들은 비용 최소화를 위해 노선 설계·선대 운영(효율 선박 우선 투입 등) 조정을 강화할 가능성이 큽니다.

|

|

|

- 북유럽, 폭설·결빙 여파로 주요 항만 및 내륙 운송 차질 확대… 스케줄 지연 우려

K+N에 따르면 폭설 및 결빙 영향으로 북유럽 주요 항만과 내륙 운송 전반에서 운영 차질이 발생하고 있으며, 악천후가 당분간 지속될 전망이라 스케줄 지연이 심화될 가능성이 있다고 경고했습니다. 1월 13일 기준으로 브레머하펜은 터미널 운영이 중단되었고, 함부르크는 Eurogate·CTB·CTT 터미널이 재개된 상황입니다. 이에 따라 북유럽향(또는 경유) 화물은 선적·도착 일정과 내륙 연결 구간에서 지연 변동폭이 커질 수 있어 주의가 필요합니다.

|

|

|

- Freightos, 2026년 항공화물 시장 “회복 속 변동성” 지속 전망

Freightos는 2025년 관세·홍해 이슈·디미니미스 축소 충격에도 항공화물이 수요·노선 재편으로 회복 탄력성을 보였다고 평가했습니다. 2026년에는 태평양(아시아-북미) 정체 속 아시아-유럽, 역내 아시아가 성장하며 수요 분산이 이어질 예정입니다. 운임은 항공사의 공급(벨리·화물기) 신속 재배치로 큰 폭 흔들림이 제한될 수 있으나, EU 디미니미스 폐지 등 규제 변화로 회복 속 변동성이 지속될 가능성이 크다는 진단입니다.

|

|

|

오늘 뉴스레터, 어떠셨나요?

독자 여러분의 의견이 앞으로의 개선에 큰 힘이 됩니다.

간단한 피드백을 남겨주시면, 추첨을 통해 커피 쿠폰을 보내드립니다. ☕

|

|

|

|