해운은 선사들의 공급조절·수에즈 불확실성 속에서 SCFI가 1,600pt대로 반등하며 단기 강세 해운은 선사들의 공급조절·수에즈 불확실성 속에서 SCFI가 1,600pt대로 반등하며 단기 강세를 보였습니다. 항공은 미주향 수요 둔화와 유럽향 피크아웃으로 전반적인 수급 불균형이 완화되는 분위기지만, 1월 초 아시아→미국 노선은 스페이스 부족이 이어지는 흐름입니다. |

|

|

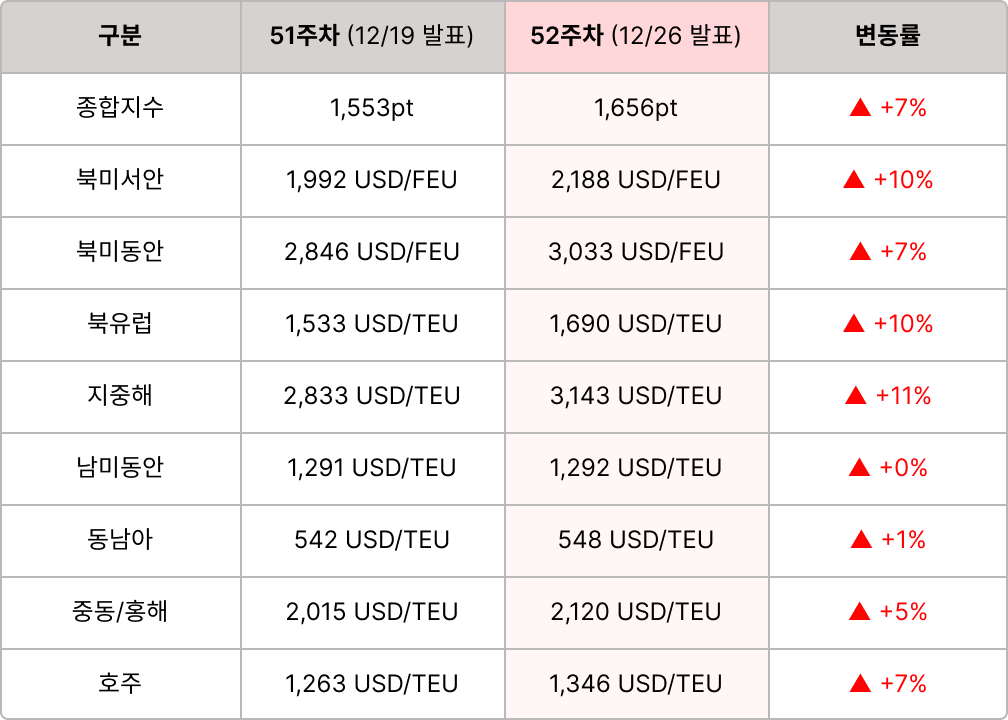

해운 | SCFI 종합지수 1,656pt(+7%) / 운임 반등, 수에즈는 관망

- 수요 | 블룸버그, ’26년 글로벌 경제 핵심 변수로 중국 주요 수출 대상국 향방 지목

- 공급 | HPAG, 수에즈 통항 재개 계획 부재… 해운업계 내 신중론 지속

- 운영 | JOC, ’25년 북미동안·걸프 항만, 물동량 변동성 확대에도 안정적 운영 평가

|

|

|

항공 | 미주·유럽 피크아웃으로 완화, 다만 1월 초 미주향은 여전히 타이트

|

|

|

🚢 해운 운임 지표 - SCFI

상하이발 수출 기준, 글로벌 해운 운임을 대표하는 지표입니다.

|

|

|

- 북미 : 서안, 동안 3주 연속 상승

- 유럽 : 북유럽 전주 약보합 이후 상승, 지중해 6주 연속 상승

- 동남아 : 동남아 상승 전환, 중동 4주 연속 상승, 호주 2주 연속 상승

|

|

|

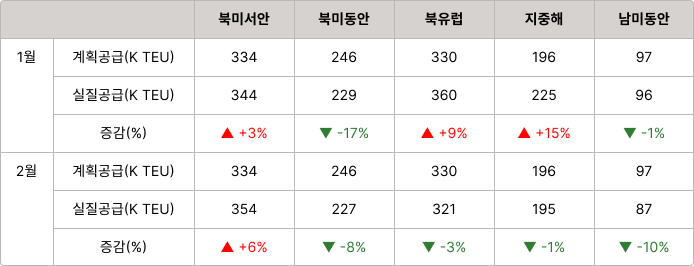

🚢 해운 공급 동향 - 임시 결항

공급 축소가 운임과 수급 흐름에 직접적인 영향을 미칩니다. |

|

|

✈️ 항공 운임 지표 - World ACD

글로벌 항공사 및 포워더의 실거래 기반 데이터를 기반으로 작성되며, 초기 발표 후 지연·정정 거래 반영으로 수치가 일부 조정될 수 있습니다. |

|

|

- 한국 ▶ 북미 : 중국발 Sea & Air 수요가 연말에 모두 소화되어 수요 하락 뚜렷했으며, 한국발 Local 대물량은 대부분 1월로 이월되어 3~4주차에 진행 예정

- 한국 ▶ 유럽 : 극성수기 종료 후 ‘숨고르기’ 국면 진입함에 따라 수급 불균형 완화. 연말 대기업 수요 감소로 전주 대비 화물 적체 현상 해소, 운임도 성수기 피크 이후 조정 수준 유지

- 한국 ▶ 중국·아시아 : 하노이향 연말 대기업 수요로 밀어내기 물량 집중으로 인해 화물 적체 발생. 일본향은 연말 연휴로 화물기 캔슬되며 공급 부족 발생

|

|

|

- 중국 ▶ 북미 : 해외 크리스마스 연휴가 마무리되며 전반적인 시장 물동량 감소했으며, 공급이 수요 상회하며 운임 전반 하락세. 시카고(ORD)향은 공급 Tight했으나 물량이 큰 폭 감소하며 운임 큰 폭 감소. 로스엔젤레스(LAX)향 물동량 안정적이나 공급 증가가 운임 감소세에 기여. 뉴욕(JFK)향 물동량 안정적이나 공급 소폭 증가로 운임 유지

- 중국 ▶ 유럽 : 유럽 시장은 미주 시장보다 물동량 안정적으로 유지되며 운임 소폭 상승세. ㅇ암스테르담(AMS)향은 수급 균형으로 운임 유지했으나 파리(CDG)향은 운임 소폭 증가

|

|

|

📰 주요 뉴스 브리핑

제목을 클릭하면 원문 기사페이지로 이동합니다. |

|

|

- 주요 글로벌 포워더, ’26년 무역갈등·과잉공급·적체 심화 전망… 불확실성 지속 경고

Kuehne+Nagel, DSV, DHL 등 주요 글로벌 포워더들은 2026년에도 지정학적 리스크와 무역 정책 불확실성이 이어질 것으로 내다보며, 시장 변화에 대한 신속하고 유연한 대응이 핵심 경쟁력이 될 것이라고 강조했습니다. 이들은 컨테이너 시장의 구조적 과잉공급, 유럽 항만 적체, 그리고 수에즈 운하 복귀 과정에서의 병목을 해운업계의 주요 부담 요인으로 지목했으며, DSV는 정상화 이후에도 병목 해소까지 3~6개월의 추가 시간이 필요할 수 있다고 전망했습니다.

한편, 미국의 무역 정책 변화에 선제적으로 대응한 밀어내기 물량이 이미 상당 부분 소진되면서, 올해 초 북미향 물동량은 단기 둔화 국면에 진입했다는 분석도 함께 제시됐습니다.

|

|

|

- 블룸버그, ’26년 글로벌 경제 핵심 변수로 중국 주요 수출 대상국 향방 지목

Bloomberg에 따르면, 2025년 미·중 관세 갈등에도 불구하고 중국은 대미 수출 감소분을 유럽·동남아로 전환하며 역대 최대 수출을 기록했습니다. 이에 따라 늘어난 중국 생산량을 어디에서 흡수할 것인지가 2026년 글로벌 경제의 핵심 변수로 부상했습니다. 블룸버그는 ▲유럽·신흥국의 중국발 수입 호조 지속 ▲미국의 관세 완화로 대미 수출 회복 ▲중국 내수 진작을 통한 글로벌 불균형 완화 등 세 가지 시나리오를 제시했으며, 이 중 중국 내수 확대 가능성은 가장 낮다고 평가했습니다.

|

|

|

- HPAG, 수에즈 통항 재개 계획 부재… 해운업계 내 신중론 지속

Hapag-Lloyd는 가까운 시일 내 수에즈 운하 통항 재개 계획이 없으며, 완전한 안전 확보 전까지 복귀는 어렵다는 기존 입장을 재확인했습니다. 이에 따라 Maersk가 일부 시험 운항에 나섰음에도, HPAG의 동의 없이는 Gemini Cooperation 차원의 본격적인 수에즈 복귀는 제한적일 것으로 전망됩니다.

또한 ONE 등 주요 선사들도 여전히 희망봉 우회를 유지하고 있어, 해운업계 전반에서는 수에즈 복귀에 대한 신중론이 이어지는 분위기입니다. 업계 일각에서는 화주들의 보험료 상승과 지정학적 리스크 회피 부담이 수에즈 복귀를 가로막는 핵심 요인으로 작용하고 있다고 분석하고 있습니다.

|

|

|

- JOC, ’25년 북미동안·걸프 항만, 물동량 변동성 확대에도 안정적 운영 평가

JOC는 2025년 북미 동안과 걸프 항만들이 물동량 변동성이 컸음에도 불구하고 전반적인 운영은 비교적 원활했다고 평가했습니다. PIERS에 따르면, 뉴욕·뉴저지항의 컨테이너 처리량은 6월 35만 TEU 수준에서 8월 42만 TEU까지 급증했으며, 휴스턴항은 2월 전년 대비 -11.5% 감소 이후 4월에는 +33.1%로 급반등했습니다.

다만 이러한 급격한 물동량 변화에도 불구하고, 2025년 평균 선박 체류 시간은 동안 27.6시간, 걸프 33.1시간으로 모두 정상 범위를 유지한 것으로 나타났습니다. 이는 항만 운영 효율성과 처리 역량이 단기 수요 변동을 효과적으로 흡수하고 있음을 시사합니다.

|

|

|

- Dimerco, 1월초 아시아-미국 노선 스페이스 부족 현상 지속

작년 연말 성수기의 파급효과가 이어지는 가운데, 1월 6일부터 9일까지 열리는 CES를 앞두고 반도체 장비를 중심으로 한 전시 관련 항공 수요가 추가로 발생하고 있습니다. 이에 따라 인천(ICN)발 싱가포르(SIN)·페낭(PEN)·쿠알라룸푸르(KUL)·타이베이(TPE) 노선에서는 반도체 장비 수요 증가로 스페이스가 매우 타이트한 상황이며, BSA 가격도 전년 대비 10~20% 인상된 흐름을 보이고 있습니다.

또한 인천, 홍콩(HKG), 타이베이, 싱가포르, 나리타(NRT)발 노선 전반에서는 중국발 환적 화물이 집중되며 공급 여력이 빠듯한 상황입니다. 특히 타이베이발의 경우 AI 관련 화물이 급증하면서 1월 초까지 강한 수요가 이어지고 있으며, 지난해 11월 기준 물동량이 전년 대비 56% 증가하는 등 뚜렷한 성장세를 나타내고 있습니다.

이와 함께 미주향 수요 확대에 따라 이원 구간의 공급 확보도 쉽지 않은 가운데, 인트라아시아 노선인 페낭·싱가포르·자카르타(CGK)향과 인도향 수요 역시 강세를 지속하고 있습니다.

|

|

|

-

신년 연휴 이후 성수기 종료 영향으로 글로벌 항공화물 시장이 본격적인 조정 국면에 진입했습니다. TAC Index에 따르면 1월 첫째 주 글로벌 항공화물 발틱지수는 전주 대비 14.1% 급락하며, 전년 대비로도 11.4% 낮은 수준을 기록했습니다.

중국발 운임은 미주·유럽 노선 전반에서 하락세가 두드러졌으며, 홍콩·상하이발 스폿 운임도 주간 기준 두 자릿수 하락을 나타냈습니다. 한국, 베트남, 인도 등 아시아 주요 출발지 역시 전반적으로 약세 흐름을 보였습니다.

다만 대만발 항공화물은 반도체 수출 수요에 힘입어 미주·유럽 노선 모두에서 주간 및 전년 대비 강세를 유지하며 예외적인 흐름을 보였고, 방콕발 유럽 노선도 일부 반등했습니다.

업계는 이번 운임 하락을 계절적 조정으로 평가하면서, 향후 반도체·전자상거래 등 특정 고부가 화물의 수요 회복 여부가 1분기 항공화물 시장의 핵심 변수가 될 것으로 보고 있습니다.

|

|

|

- IATA, 2026년 항공화물 수송량 2.6% 증가 예상

IATA는 2026년 글로벌 항공화물 물동량이 전년 대비 2.6% 증가하며 성장세는 유지하되, 2025년(3.1%)보다 속도는 둔화될 것으로 내다봤습니다. 다만 글로벌 교역 성장률이 0.5%에 그칠 전망인 점을 감안하면, 항공화물은 여전히 상대적으로 견조한 흐름이라는 평가입니다.

수요를 지지하는 핵심 동력으로는 AI·반도체 등 고부가가치 화물, 시간 민감형 화물, 전자상거래의 구조적 성장이 꼽혔습니다. 공급망 불확실성이 상시화된 환경에서 항공화물의 신속성과 유연성이 계속 선택받을 것이란 분석입니다.

지역별로는 아시아태평양과 유럽이 안정적인 성장을 이어가고, 아프리카·중남미는 완만한 확장세가 예상됩니다. 반면 북미는 관세 정책 영향으로 상대적 약세가 지속될 가능성이 있으며, 중동은 홍해 사태에 따른 일시적 물동 증가 이후 정상화 국면에 접어들 전망입니다.

다만 항공기 인도 지연, 기단 부족, 공항 슬롯 제한 등 공급 제약은 2026년에도 주요 리스크로 지목됐습니다. IATA는 관세·지정학 리스크가 지속되는 만큼, 2026년 항공화물 시장의 키워드는 ‘성장’보다 ‘안정과 적응’이 될 것이라고 평가했습니다.

|

|

|

- 티웨이항공, 인천–자카르타 노선 확보… 유럽 부진 속 ‘수익성 카드’ 주목

티웨이항공이 대한항공–아시아나항공 합병에 따른 운수권 재배분으로 인천–자카르타 노선을 따냈습니다. 해당 노선은 다수 LCC가 경쟁한 가운데 티웨이항공이 선정돼, 이미 확보한 유럽 4개 노선에 이어 추가 성장 발판을 마련했습니다.

다만 앞서 이관받은 로마·바르셀로나·프랑크푸르트·파리 등 유럽 노선은 계절성 수요와 장거리 운항 비용(리스·정비·인력), 환율 부담이 겹치며 수익성 악화로 이어졌고, 누적 적자와 높은 부채비율로 자본 확충이 진행 중입니다. 티웨이항공은 스타얼라이언스 가입을 통해 유럽 노선의 네트워크·환승 경쟁력 개선을 모색하고 있으나, 가입 여부는 아직 확정되지 않았습니다.

시장에서는 자카르타 노선이 관광·비즈니스·환승 수요를 동시에 갖춘 데다 화물 잠재력도 있어, 유럽 대비 수익성 개선에 기여할 가능성이 크다는 평가가 나옵니다. 증권가는 단기적으로 적자 지속을 예상하면서도, 노선 재편과 수익 구조 개선 가능성에 주목하고 있습니다.

|

|

|

오늘 뉴스레터, 어떠셨나요?

독자 여러분의 의견이 앞으로의 개선에 큰 힘이 됩니다.

간단한 피드백을 남겨주시면, 추첨을 통해 커피 쿠폰을 보내드립니다. ☕

|

|

|

|