SCFI 지수는 전주비 소폭 하락하였으며, 중국 주요 항만 물동량이 글로벌 무역 불확실성에도 SCFI 지수는 전주비 소폭 하락하였으며, 중국 주요 항만 물동량이 글로벌 무역 불확실성에도 역대 최대치를 기록했습니다. 항공은 중국발 Sea & Air 강세 및 한국발 미국·유럽향 공급 부족이 지속되며 운임이 상승하는 추세입니다. |

|

|

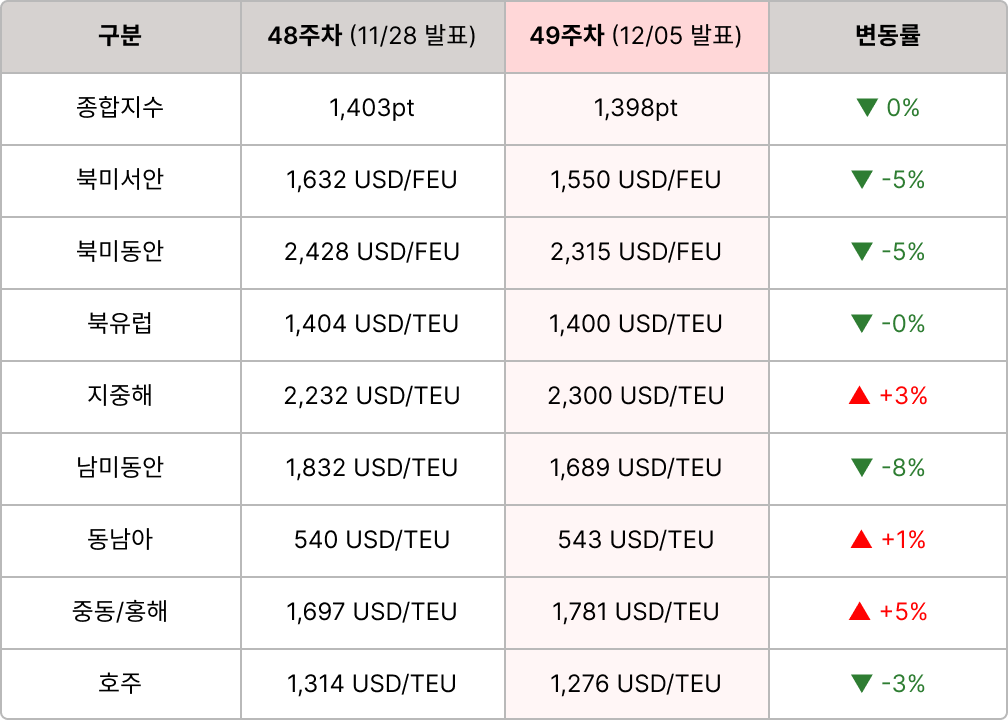

해운 | SCFI 종합지수 1,398pt(-0.4%) / 중국 주요 항만 물동량 사상 최대

- 수요 | 상하이·닝보항, 11월 누계 처리량 9,000만 TEU 이상 처리하며 사상 최대치 기록

- 공급 | CMA, ’26년 중동–미동안 INDAMEX 노선 수에즈 통항 재개

- 운영 | 동남아 주요 항만, 폭우 이후 항만 운영 부분 재개했으나 침수·적체 증가로 운영 차질 지속

|

|

|

항공 | APAC 전역 스페이스 부족… 전자상거래·반도체 수출 호조세

|

|

|

🚢 해운 운임 지표 - SCFI

상하이발 수출 기준, 글로벌 해운 운임을 대표하는 지표입니다.

|

|

|

- 북미 : 수요 둔화 지속에 따른 운임 하락세

- 유럽 : 12/1부 GRI 영향으로 일부 반등세. 일부 선사, 12/15부 추가 GRI 발표

- 동남아 : 동남아 연말 밀어내기/중동 성수기(라마단) 수요 증가/호주 중국발 수요 둔화세

|

|

|

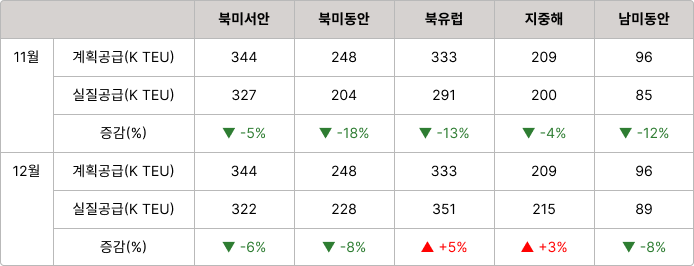

🚢 해운 공급 동향 - 임시 결항

공급 축소가 운임과 수급 흐름에 직접적인 영향을 미칩니다. |

|

|

✈️ 항공 운임 지표 - World ACD

글로벌 항공사 및 포워더의 실거래 기반 데이터를 기반으로 작성되며, 초기 발표 후 지연·정정 거래 반영으로 수치가 일부 조정될 수 있습니다. |

|

|

- 한국 ▶ 북미 : 중국발 Sea & Air 물량 강세가 시장 운임 견인. 한국발 앨범, 자동차 부품 및 배터리 포장재 등 수요가 12월 상반기를 이끌어가고 있는 추세로 공급 부족 지속 예상

- 한국 ▶ 유럽 : 중국발 Sea & Air 물량 12월 2주차까지 강세 유지 전망으로 공급 부족 지속되어 Spot 운임 상승

- 한국 ▶ 중국·아시아 : 하노이 외 동남아 전 지역 공급 적체 지속 중. 일본 전 지역 Q10 메가와리 행사로 공급 부족 상황이며 차주까지 공급 적체 지속 전망. 또한, 중일 갈등으로 인한 여객기 감소로 중국발 일본향 Sea & Air 화물(전자상거래 등) 증가 전망

|

|

|

- 중국 ▶ 북미 : ‘25년 성수기 정점을 맞이하며 운임 연중 최고 수준 상승, 적재 공간 부족 지속

- 로스엔젤레스향 : LA항 화재에 따른 해상 물량의 항공 전환 수요 폭증으로 운임 상승

- 시카고향 : 알루미늄 코일, 프로젝트 화물 출하, 전자상거래 물량 증가로 운임 상승

- 뉴욕향 : 전용 팔레트 전자상거래 물량 증가 및 공급 취소 심화로 운임 큰 폭 상승

- 중국 ▶ 유럽 : 12월 초 전자상거래 물량 급증으로 연이은 운임 인상 중, 중순에는 물량 감소 및 운임 완화 예상

- 프랑크푸르트향/히스로향 : 전반적으로 공급 타이트하며, 중량화물 운임 상승이 두드러짐

|

|

|

📰 주요 뉴스 브리핑

제목을 클릭하면 원문 기사페이지로 이동합니다. |

|

|

- 아시아-유럽 운임은 GRI로 견조… 북미는 수요 부진으로 하락세

아시아-유럽항로 스팟 운임이 12월 1일부로 시행된 선사들의 GRI(일반운임인상)에 힘입어 다시 상승세를 보이고 있습니다. 일부 선사들은 12월 중순 추가 GRI까지 발표하며 운임 방어에 나서고 있으나, 전문가들은 현재 유럽향 운임이 전년 대비 절반 수준에 머무르고 있어 구조적으로는 여전히 약세 국면이라고 분석합니다.

반면 아시아-북미항로 운임은 수요 부진과 과잉 공급이 겹치며 하락세가 지속되고 있습니다. 실제로 일부 선사들은 예고했던 12/1 GRI를 시행 직후 철회하는 등 시장 반등 동력이 부족한 상황이며, Xeneta 역시 “현 여건에서는 GRI 효과가 지속되기 어렵다”고 진단했습니다.

|

|

|

- 중국 상하이·닝보항, 11월 누적 물동량 역대 최대… 교역 불확실성 불구 급성장세

중국의 주요 항만이 교역 불확실성에도 불구하고 올해 컨테이너 처리량에서 사상 최대 기록을 경신했습니다.

마리타임에 따르면 상하이항과 닝보–저우산항은 11월 누적 기준 9,000만 TEU 이상을 처리, 역대 최대치를 기록했습니다.

상하이항은 11월 26일 5,000만 TEU를 돌파, 연간 기준으로도 작년(5,150만 TEU)을 넘어설 전망이며, 16년 연속 세계 1위 항만 지위를 유지할 것으로 보입니다.

닝보–저우산항 역시 12월 2일 처음으로 연간 4,000만 TEU를 돌파하며 빠른 성장세를 보이고 있습니다.

한편 상하이항은 원격 크레인·무인 야드 차량·AI 운영계획 시스템 등 스마트항만 기술을 전면 도입하며 운영 혁신을 가속화하고 있습니다.

|

|

|

- CMA, 2026년 INDAMEX 노선 수에즈 운항 재개… 그러나 업계 전반은 ‘신중 모드’

MA CGM이 2026년부터 중동–서남아–북미동안을 잇는 INDAMEX 노선을 수에즈 운하로 복귀시키겠다고 발표했습니다. 이는 주요 글로벌 선사 가운데 첫 정기 노선 수에즈 복귀 사례로, 업계의 관심이 집중되고 있습니다. CMA는 그동안 EUNAVFOR Aspides의 군사 호위를 기반으로 제한적으로 홍해 항로를 사용해 왔으며, 수에즈 복귀 시 항정일수가 우회 대비 약 2주(→77일) 단축될 전망입니다.

다만 시장조사기관 Xeneta는 CMA의 결정이 상징적 의미는 크지만, 글로벌 선사들의 전면 복귀를 의미하진 않는다고 평가했습니다. Maersk·Hapag-Lloyd는 “안전성 완전 확보 시”라는 기존 입장을 유지하며 신중한 태도를 보이고 있습니으며, ZIM은 “전쟁위험보험(War Risk Insurance)이 합리적 수준으로 조정되기 전까지 복귀는 불가능하다”고 못 박았습니다.

|

|

|

- 선사들, 2026년부터 EU 친환경 할증료 최대 50% 인상

주요 글로벌 선사들은 EU 배출권거래제(EU ETS) 규제 강화에 따라 2026년 1월부터 친환경 할증료를 최대 50% 인상할 예정입니다.

예를 들어, 머스크(Maersk)의 아시아–북유럽 노선 할증료는 FEU 기준 $114에서 $168로 상승합니다.

EU는 해운 부문의 탄소 규제를 단계적으로 확대하고 있으며, 선사 부담 비중은 2025년 70% → 2026년 100%로 확대됩니다. 이에 따라 선사들은 운항 과정에서 발생하는 탄소 배출을 충당하기 위해 배출권(EUA)을 구매하거나 할당을 확보해야 하는 상황입니다.

머스크는 최근 3개월 평균 EUA 가격을 €76.75(약 $89)로 평가했으며, 이번 할증료 조정 역시 이러한 비용 증가를 반영한 조치로 풀이됩니다.

|

|

|

- Dimerco, 12월 APAC 항공시장, 전자상거래·하이테크 수요로 피크 심화

12월 아시아·태평양(APAC) 항공화물 시장은 전자상거래 물량 급증과 하이테크 장비·부품 출하 집중이 동시에 나타나며 대부분 지역에서 스페이스 부족이 한층 심화되고 있는 상황이라고 Dimerco는 분석했습니다.

중국·베트남·태국·말레이시아발 이커머스 화물이 TPE·HKG·ICN·NRT·SIN 등 주요 허브로 집중되면서 캐파가 한계치에 도달했으며, ICN발 반도체 장비·부품의 연말 출하도 늘어나며 미주·동남아·대만 등 주요 노선 전반의 공급이 부족한 상태입니다.

특히 중국발 미주·유럽향 화물은 전월 대비 운임이 20~30% 상승했으며, 항공사들은 장거리 노선에 공급을 우선 투입하면서 동남아 노선의 공급 부족이 더욱 심화되고 있습니다.

대만(TPE)발 미주·유럽 운임 역시 상승 흐름이 이어지고 있으며, 베트남(HAN·SGN)·홍콩(HKG)발 장거리 노선 역시 스페이스 부족 현상이 지속되고 있습니다.

싱가포르(SIN)는 분기말 특유의 대량 출하가 이어지며 아시아에서 가장 공급이 타이트한 지역으로 꼽히고 있습니다.

인도네시아는 연말·신년 수요가 몰리며 인트라아시아부터 장거리까지 전 노선에서 공급 부족과 운임 상승이 나타나고 있으며, 인도발 의류·전자·이커머스 물동도 미국향의 경우 대부분 유럽 경유 노선에 집중되면서 장거리 캐파가 빠르게 소진되고 있습니다.

|

|

|

- 캐세이카고, 한국발 화물에 ‘미반입·지연취소 수수료’ 신설… 2026년 2월부터 적용

캐세이카고(Cathay Cargo)가 2026년 2월 1일부로 한국발 화물을 대상으로 ‘미반입(No-Show)’ 및 ‘지연취소(Late Cancellation) 수수료’를 도입합니다. 해당 조치는 운송장 번호가 ‘160’으로 시작하는 건 중 에어홍콩·홍콩익스프레스 편을 제외한 캐세이카고 운송편 전체에 적용되며, 건당 30만 원의 수수료가 부과됩니다.

미반입 수수료는 중량 1톤 이상의 화물이 출발 24시간 이내에 예약을 취소하거나 재예약하는 경우에 적용됩니다.

지연취소 수수료는 확정 예약된 화물이 반입 마감시간까지 공항 창고에 입고되지 않을 경우 부과됩니다. 다만, 특수·대형 화물 등 사전에 별도 취소 조건이 정해진 경우에는 기존 조건이 우선 적용됩니다.

|

|

|

- 중·일 갈등 속 중국 무비자 조치... 국내 항공업계 반사이익 기대

중국의 ‘한일령(限日令)’으로 중국–일본 노선 감소가 현실화되는 가운데, 중국이 한국행 단체 관광객에 대해 내년 6월까지 무비자 입국을 허용하면서 국내 항공업계가 직접적인 수요 증가 혜택을 볼 것으로 전망됩니다.

올해 1~10월 한·중 노선 운항 횟수는 전년 대비 11% 증가했으며, 대한항공과 아시아나항공 모두 중국 노선을 확대하고 있습니다. 저비용항공사(LCC) 역시 인천–위해, 부산–상하이 등 지방 출발 중국 소도시 노선을 적극 늘리고 있으며, 내년 봄부터 중국인 근거리 여행 수요가 본격적으로 유입될 것으로 예상됩니다.

반면 중국 항공사들은 일본행 노선의 약 16%에 해당하는 904편의 운항을 중단한 상태로, 감소한 일본 수요가 한국으로 일부 전환될 가능성이 제기되고 있습니다. 이로 인해 국내 항공사들의 중국 노선 탑승률 개선과 추가 증편 기회가 확대될 것으로 예상됩니다.

|

|

|

- LCC, 대형기 앞세워 화물사업 급성장… 밸리카고가 ‘새 수익원’으로 부상

국내 LCC들이 A330·B787 등 대형기 도입 확대와 함께 밸리카고(여객기 하부 화물) 사업을 적극 확장하며 수익 다변화에 성공하고 있습니다. 고환율과 지정학 리스크로 수익 안정성이 중요해진 상황에서 화물 부문이 신성장 동력으로 자리 잡고 있다는 평가입니다.

특히 티웨이는 A330(대형기, 소형기 대비 최대 3배 화물 적재 가능) 도입 이후 화물 처리량이 1년 만에 2배 이상 증가했고, 에어프레미아 역시 B787 기반의 화물 운송으로 전체 매출의 13%를 화물사업이 기여했습니다.

항공업계는 “여객 중심 구조였던 LCC 모델이 화물사업을 통한 이원화 구조로 진화하고 있으며, 기존 대형 항공사 중심의 화물시장 경쟁구도 또한 재편되는 흐름”이라고 전망했습니다.

|

|

|

오늘 뉴스레터, 어떠셨나요?

독자 여러분의 의견이 앞으로의 개선에 큰 힘이 됩니다.

간단한 피드백을 남겨주시면, 추첨을 통해 커피 쿠폰을 보내드립니다. ☕

|

|

|

|