SCFI는 11주 하락세를 마치고 소폭 반등했습니다. SCFI는 11주 하락세를 마치고 소폭 반등했습니다. 중국 국경절을 앞두고 선사들의 공급 조절 가능성이 제기되는 가운데, 항공은 환적 화물 견조세와 9월 운임 인상 동향이 관찰됩니다. 미 연방항소법원의 ‘상호관세’ 위법 판결로 글로벌 교역 환경의 불확실성도 커지고 있습니다. |

|

|

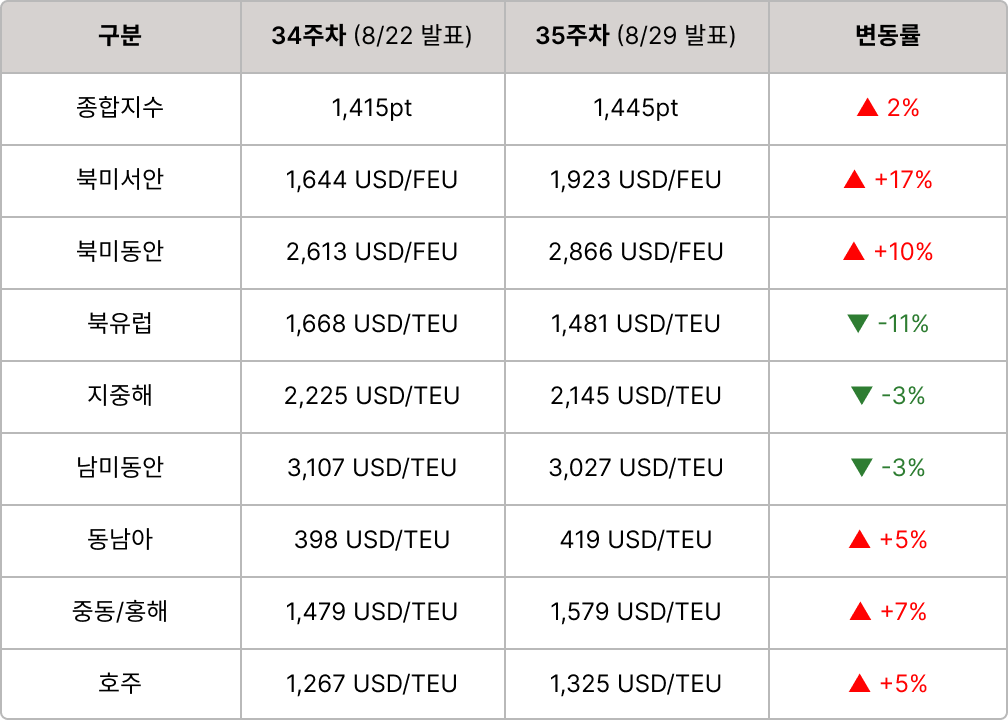

- SCFI 종합지수 1,445pt, 전주비 +2% 상승

- 해운 | 국경절 앞둔 선사 공급 조절 가능

- 항공 | 한국발 직항은 수요 약세, 환적 화물은 견조세로 9월 운임 인상 움직임 / 중국발은 수요·공급 동반 증가로 운임 안정세

- 美, 對인도 50% 관세 부과/ 캐나다, USMCA 적용 미국산 제품 대상 보복관세 철회

- 미 항소법원, 트럼프 상호관세 위법 판결… 단, 대법원 상고 위해 10/14 까지 관세 효력 유지

- 후티반군, 이스라엘 공습으로 총리 및 고위급 장관 다수 사망

|

|

|

📢 판토스나우가 준비한 아시아 노선 해운 FCL 특가 전격 오픈!

시장 최저가 운임을 기간 한정(~9/19, 선적일 기준)으로 제공합니다.

회원 전용 특가로 부킹까지 완료하고, 풍성한 사은 혜택까지 받아가세요🎁

- 회원 가입 시 무료 커피쿠폰 증정

- 첫 부킹 시 네이버페이 1만원 증정

- 지인 추천 시 네이버페이 5만원 증정(추천인·지인 모두 부킹 완료시)

|

|

|

🚢 해운 운임 지표 - SCFI

상하이발 수출 기준, 글로벌 해운 운임을 대표하는 지표입니다.

|

|

|

✔ SCFI 종합지수는 11주 연속 하락 이후 상승 전환 |

|

|

- 북미 : 북미서안, 동안 6주 연속 하락 이후 상승 전환

- 유럽 : 북유럽 5주 연속 하락

- 아시아 : 동남아 상승 전환, 호주 12주 연속 상승, 중동 4주 연속 상승

|

|

|

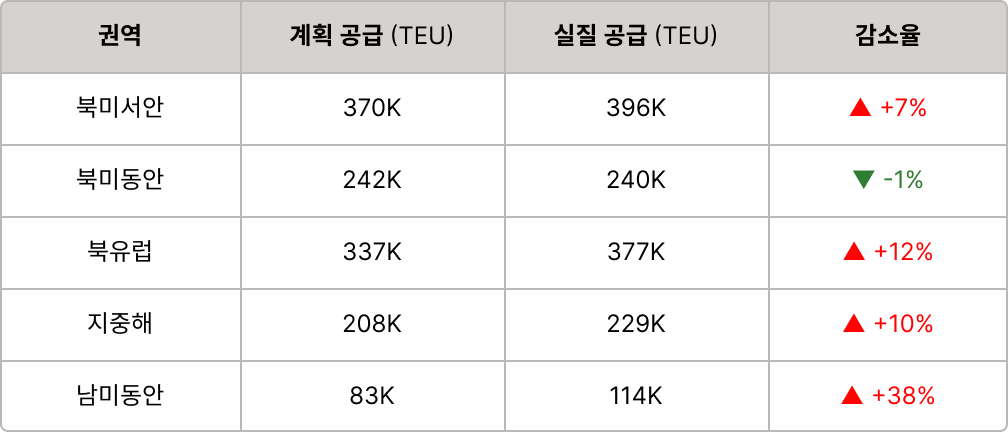

🚢 해운 공급 동향 - 임시 결항

공급 축소가 운임과 수급 흐름에 직접적인 영향을 미칩니다. |

|

|

✈️ 항공 운임 지표 - World ACD

글로벌 항공사 및 포워더의 실거래 기반 데이터를 기반으로 작성되며, 초기 발표 후 지연·정정 거래 반영으로 수치가 일부 조정될 수 있습니다. |

|

|

- 한국 ▶ 북미 : 한국발 로컬 수요약세이나 월말 밀어내기 수요 소폭 증가함

중국발 Sea & Air 수요는 완만한 상승 예상되는 가운데 국적사는 성수기를 앞두고 9월 부 운임 인상 예정

- 한국 ▶ 유럽 : 한국발 수요는 약세이나, 해외발 리포워딩 수요 견조하여 국적사는 9월 부 운임 인상, 외항사는 전월 수준 유지

- 한국 ▶ 중국/아시아 : 싱가포르향 수요 강세인 반면 공급 축소(싱가포르, 티웨이 항공)로 적체 심화. 시드니향 중국발 이커머스 강세에 더해 의약품 수요 증가로 공급 적체 심화 중

|

|

|

- 중국 ▶ 북미 : 전반적 수요 증가세로 운임은 소폭 상승세

로스엔젤레스향 전자상거래 수요가 증가했으나 공급 증가로 운임 안정세, 시카고향은 전자담배 대량 출하로 운임 상승세, 뉴욕향은 전자상거래 물량 감소에 따라 일부 전세기 공급 감편

- 중국 ▶ 유럽 : 공급 회복에 따라 전반적인 운임은 안정세 유지

프랑크푸르트향은 수요 증가에도 공급 회복으로 인해 운임 소폭 하락했으며, 암스테르담향은 공급 회복에도 월말 물량 증가로 운임은 보합세

|

|

|

📰 주요 뉴스 브리핑

제목을 클릭하면 원문 기사페이지로 이동합니다. |

|

|

- 중국 국경절 앞두고 임시결항(Blank Sailing) 확대 전망

Sea-Intelligence 분석에 따르면 2025년 중국 국경절 기간 동안 발표된 임시결항 규모가 예년 대비 현저히 낮아, 출항 직전 추가 결항이 대거 발표될 가능성이 높은 것으로 나타남. 국경절은 수출 수요가 일시적으로 줄어드는 시기여서 선사들은 공급 조절을 위해 매년 결항을 실시해왔음.

올해 아시아–북미 서안 항로의 현재 감축 규모는 3.8%에 불과해 2024년 15.4%나 팬데믹 이전 평균 9.3%와 큰 격차를 보임. 동부항로 역시 현재 4.8% 감축에 그쳐 2024년(11.9%) 및 과거 평균(11.4%)보다 크게 낮은 상태로, 추가 결항이 예상

수요 둔화와 운임 변동성이 심화된 상황에서 선사들이 출항 직전 결항을 공지하는 경향이 강해진 만큼, 올해 국경절 기간에도 화주들은 막판 공급 축소에 대비한 선제적 물동 관리가 필요하다는 지적

|

|

|

- 2024년 전자상거래 화물은 글로벌 항공화물의 20%, 태평양 노선의 50%를 차지했으며 중국발은 연평균 38% 성장해 중·미 노선 물동량의 절반 이상을 형성

- 美 de minimis 폐지 후 중국발 미국향 수요가 약 17% 줄고, 중-미 노선 공급도 –29% 감소했으나, 다른 아시아발 미국향(+13%), 중국발 유럽향(+6%)으로 일부 전환

- TIACA는 전자상거래를 향후 10년 내 두 배 성장할 항공물류 패러다임 전환점으로 평가

|

|

|

- 항공화물 운임, 여름 비수기 속 완만한 흐름

8월 홍콩발 항공화물 운임은 여름 비수기 영향으로 전반적으로 약세를 보였으며, 북미향은 소폭 상승했지만 유럽향은 소폭 하락했습니다. 전년 대비 운임은 북미 –11.2%, 유럽 –3.8%로 수요 둔화와 유가 하락이 반영된 결과

다만 9월 성수기를 앞두고 미·중 관세를 피하려는 기업들의 공급망 이동으로 중국 대신 동남아발 미주 물동량이 늘어날 것으로 전망되며, AI 서버·전자제품 등 고부가 화물을 중심으로 항공사들의 추가 공급 투입 예상

|

|

|

- 중국발 전자상거래 물량, 유럽으로 선회

중국발 전자상거래 화물이 미국 대신 유럽과 기타 지역으로 빠르게 이동하고 있음. Aevean에 따르면 2025년 5~7월 중국발 전자상거래 물동량의 미국향 비중은 15%로 전년 31%에서 절반 수준으로 줄었으며, 유럽향은 21%에서 27%로 증가.

한편 미국을 제외한 기타 지역향 비중도 57%로 확대되었는데, 이는 미국의 de minimis 제도 폐지로 저가 화물에 최대 54% 관세나 정액 수수료가 부과되면서 중국발 미국향 전자상거래 운송이 급감한 데 따른 결과

|

|

|

- 美, 인도산 50% 관세 부과

미국의 8월 27일부 인도산 제품 총 50% 고율 관세 부과, 상호관세 25%와 러시아산 원유 수입 관련 25% 합산에 따른 아시아 교역국 가운데 최고 수준 기록

이에 따른 인도의 최대 수출시장 미국 내 수출 경쟁력 약화와 무역 침체 가능성 직면, 지난해 대미 수출액 874억 달러 달성과 GDP 대비 2%에 불과한 비중

|

|

|

- 캐나다, USMCA 적용 미국산 제품 보복관세 철회

캐나다 정부가 USMCA 규정을 따르는 미국산 제품에 대해 보복 관세를 철회하기로 발표.

다만 자동차·철강·알루미늄 등 일부 품목에 대해서는 기존의 25% 관세를 유지하기로 했으며, 이번 조치는 USMCA 재검토를 앞둔 교역 정상화 의도로 해석되고 있음

|

|

|

- 트럼프 행정부, 삼성전자 · SK 하이닉스 · 인텔 · TSMC 중국 공장의 VEU 자격 취소

미국이 삼성전자·SK하이닉스에 이어 TSMC 중국 난징 공장의 VEU 지위를 철회하면서, 이들 기업은 앞으로 중국 공장으로 미국산 반도체 장비를 반입할 때마다 개별 허가를 받아야 함. TSMC는 매출 비중이 크지 않은 16나노 공장이라 직접적 영향은 제한적이지만, 이번 조치는 미·중 기술 패권 경쟁 속 공급망 재편 압박의 일환으로 국내 기업에는 행정 부담과 비용 증가, TSMC에는 정치적 압박 요인으로 작용할 전망

|

|

|

오늘 뉴스레터, 어떠셨나요?

독자 여러분의 의견이 앞으로의 개선에 큰 힘이 됩니다.

간단한 피드백을 남겨주시면, 추첨을 통해 커피 쿠폰을 보내드립니다. ☕

|

|

|

|