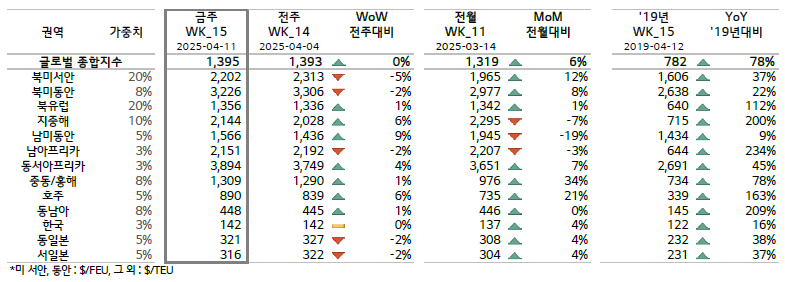

15주차 SCFI, 전주비 +0.1% 상승한 1,395pt 해운

- 운임 : 15 주차 SCFI 종합지수 전주비 +0.1% 상승한 1,395pt

- 수요 : 상호관세 90일 유예 이후 중국발 선적 보류 반면에 기타 아시아발 선적 재개 양상

- 공급 : 선사들, 중국발 소석률 급감 여파로 4~5월 대규모 임시결항 예고

- 운영 : 미국의 대중국 고관세 부과로 중국발 컨테이너 선적 부킹이 급감

|

항공

- 운임 : 중남미 제외 모든 출발지 전주 대비 수요가 감소했으나, 평균 운임은 상승

- 수요 : 한국발 수요는 美관세 이슈에도 견조한 가운데, 중국발 수요는 관세 영향으로 하락세

- 공급 : 동남아 & 일본向 수요 증가로 일부 노선에서 공급 적체 발생

- 뉴스 : Temu, 유럽 및 중동, 아프리카 등 신흥 시장 입지 확대를 위해 DHL과 제휴 발표

|

|

|

📈 14주차 SCFI, 2주 연속 상승… 지역별로 상반된 흐름

15주차 SCFI(상하이컨테이너운임지수)는 전주 대비 +0.1% 소폭 상승하며 2주 연속 상승세 이후 강보합세로 전환됐어요. 전월 대비로는 +6% 상승했으며, 2019년 같은 시기와 비교하면 여전히 약 78% 높은 수준이에요.

노선별로 보면, 북미향 운임은 3주 만에 하락세로 전환됐습니다. 북미 서안은 -5%, 동안은 -2% 하락하며 상승세에 제동이 걸렸어요.

반면, 유럽 노선은 회복 흐름을 이어갔어요. 북유럽은 3주 연속 상승(+1%)했고, 지중해 노선은 14주 만에 반등(+6%)하며 긍정적인 전환을 보였어요.

그 외 지역도 견조한 흐름을 보였는데요, 동남아와 중동은 2주, 4주 연속 각각 +1%씩 상승했고, 호주는 5주 연속 오르며 이번 주 +6%의 가장 큰 상승폭을 기록했어요.

|

|

|

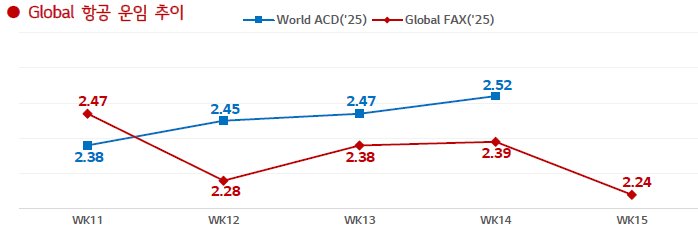

📈 14주차 항공운임, 수요 둔화 속에도 운임은 상승세

3월 초부터 전반적인 수요가 감소했음에도 불구하고, 14주차 글로벌 항공화물 평균 운임은 전주 대비 2%, 전년 동기 대비 3% 상승한 $2.52/kg을 기록했어요.

지역별로는 아시아·태평양(APAC) 지역이 운임 상승세를 주도했어요. 평균 운임은 전주 대비 4% 상승했고, 스팟 운임도 5% 오른 $3.94/kg을 기록했어요.

반면, 중동·남아시아(MESA)에서 유럽으로 향하는 노선은 지난해 홍해 사태로 인해 이미 운임이 높았던 기저 효과로 인해 하락세를 보였어요. 이 노선의 평균 운임은 전주 대비 3%, 전년 동기 대비는 28% 감소한 $2.43/kg으로 집계됐어요.

|

|

|

이슈 브리핑 ∣ 트럼프 2.0 관세 정책과 물류시장 영향도 분석

|

|

|

중국발 물동량 급감… 선사들, 임시 결항 확대

트럼프 행정부의 고관세 조치 이후, 중국발 해상 물동량이 빠르게 위축되고 있어요. 일부 화주들은 이미 터미널에 반입된 화물도 선적을 중단하거나 반출을 요청하고 있고, 15주차 중국발 부킹은 전주 대비 약 30% 급감했어요. 이에 따라 선사들은 5월 중순까지 고강도 임시 결항을 예고하며, LA항만 기준으로만 12개 항차가 취소됐고, EVER의 CPS 노선도 4주 연속 결항 예정이에요. 중국 일부 기항지를 제외하는 등 노선 재편도 거론되고 있어요. 관세 불확실성 탓에 2025~26년 북미항로 SC 계약을 유보하는 사례가 늘고 있고, 장기화될 경우 화물 인도 거부로까지 이어질 수 있다는 전망도 나오고 있어요.

상호관세 유예 이후 지역별 흐름 ‘양극화’

미국이 관세를 90일간 유예하자, 지역별로 상반된 움직임이 나타나고 있어요. 중국에서는 출하 중단과 선적 보류가 확산되면서 일부 화주는 아예 미국 항만의 컨테이너 반입을 금지하고, 선적 화물의 반송까지 요청했어요. 보세창고를 통한 일시 보관도 늘고 있지만, 공간이 한정돼 장기적인 해결책은 되지 못하고 있어요. 반면 중국 외 아시아 지역에서는 유예 직후 부킹 요청이 다시 증가하며 출하가 재개되고 있고, 특히 건설기계, 자동차 부품, 주류 등에서 출하 회복세가 나타났어요. 멕시코·캐나다 지역은 USMCA 적용 제외 품목에 대한 세금 부과로 인해 소매·자동차 관련 물동량이 감소하고 있고, 중국 기업들의 간접 수출 전략도 유보된 상태예요.

관세 정책 불확실성, 공급망 혼란 장기화

트럼프식 관세 정책의 급격한 변동성과 예측 불가능성이 글로벌 공급망에 큰 부담을 주고 있어요. 일부 기업은 트럼프 당선 직후 선제적으로 선적을 앞당기기도 했지만, 노조 파업이나 춘절 등 다른 요인과 겹쳐 관세 단일 효과를 계량화하긴 어려운 상황이에요. 관세 회피 수요로 미국 내 단기 소비가 일시 증가했지만, 장기적으로는 물가 상승이 수요 위축으로 이어질 수 있다는 우려도 있어요. 제조업이 미국으로 돌아오면 수입 물동량은 줄어들겠지만, 과거 1기 사례를 보면 실현 가능성은 낮은 편이에요. 무엇보다, 계속해서 변화하는 관세 정책은 공급망 재편이나 조달처 다변화를 추진하는 데 큰 걸림돌로 작용하고 있어요. ‘차이나+1’ 전략조차도 캄보디아, 베트남 등 다른 아시아국에 관세가 부과되며 흔들리고 있으며, 정책 유예 결정도 반나절 만에 번복되는 등 불확실성이 너무 커서 기업들이 중장기 계획을 세우기 어렵다는 지적이 이어지고 있어요.

트럼프 관세 여파, 대한항공 화물사업에도 부담

미국이 5월 2일부터 중국·홍콩발 $800 이하 직구 화물에 120% 관세를 부과하면서, 알리익스프레스·테무·쉬인 등 중국 전자상거래 플랫폼 기반의 항공화물 수요에 큰 타격이 예상돼요. 이로 인해 지난해 중국발 전자상거래 수요로 호실적을 기록했던 대한항공 화물사업도 올해는 성장세가 꺾일 수 있다는 우려가 나오고 있어요.

대한항공은 작년 항공화물 매출 4.4조 원 중 약 10%가 중국 전자상거래 수요였고, 특히 미주 환적 화물에서 비중이 30%에 달했어요. 이번 관세 조치로 물동량 감소가 불가피한 가운데, 대한항공은 남미산 체리·망고·블루베리, 북미산 랍스터 등 계절성 신선화물 수요 발굴이 시급하다는 분석도 나옵니다.

|

|

|

(주) 엘엑스판토스ask.pantosnow@lxpantos.com서울특별시 종로구 새문안로 58, LG광화문빌딩수신거부 Unsubscribe |

|

|

|

|