해운은 조기 성수기 진입으로 아시아발 주요 항로 운임이 빠르게 상승 해운은 조기 성수기 진입으로 아시아발 주요 항로 운임이 빠르게 상승하고 있으며, 선복 부족과 공급망 불확실성으로 선사 우위 시장이 이어지고 있습니다. 4월 항공 시장은 중동 리스크에도 불구하고 아시아 연계 노선의 수요는 견조한 것으로 나타났으며, 하반기에는 AI 인프라, 첨단 IT 수요가 지속될 전망입니다. |

|

|

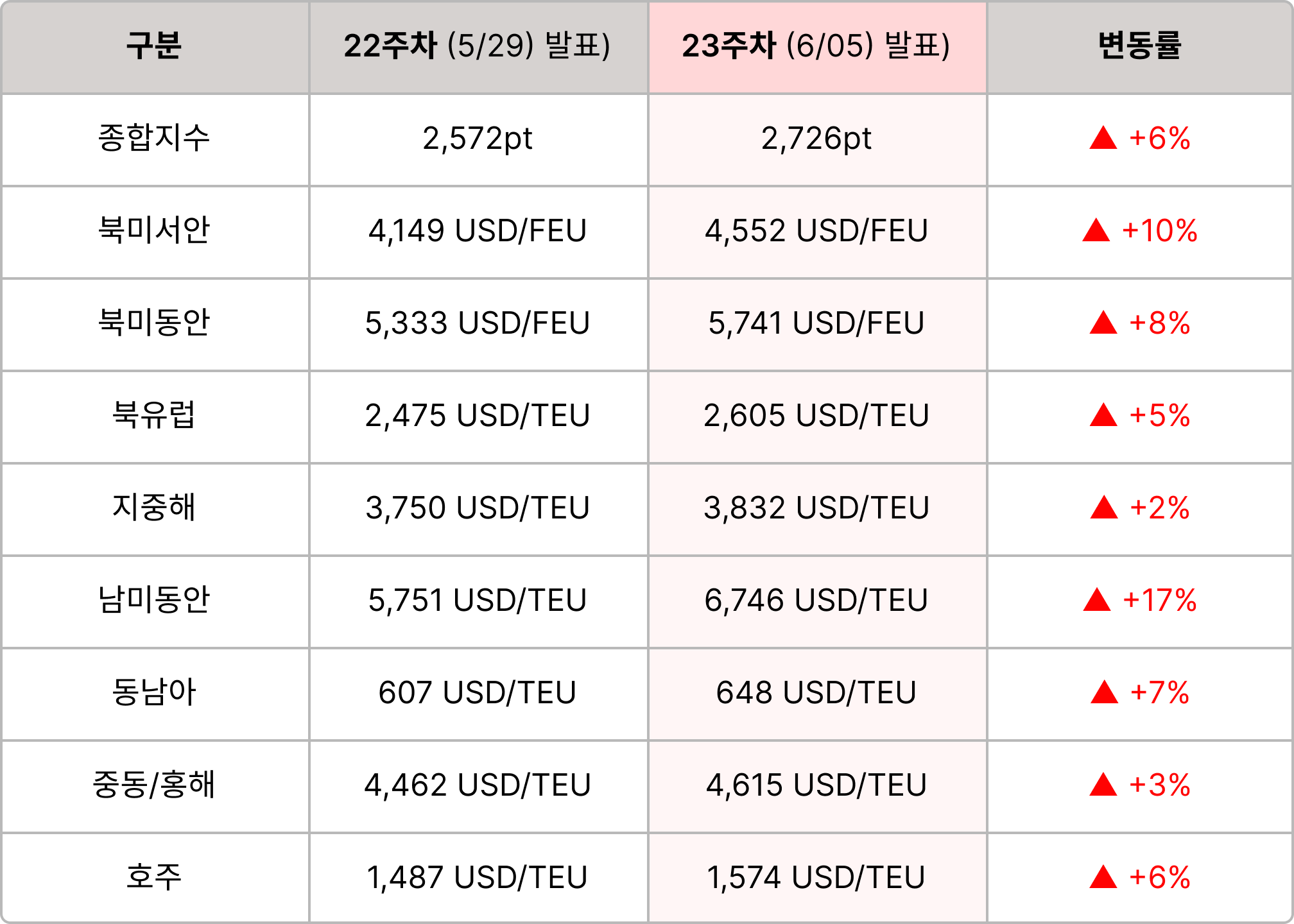

해운 | 23주차 SCFI 종합지수 전주비 +6% 상승한 2,726pt

- 수요 | 해운 스팟운임, 조기 성수기 본격화되며 2년래 가장 강한 상승세… 3~5주 전 부킹 권고

- 공급 | 중국 상해·닝보항, 기상 악화로 적체 심화… 일부 터미널 지연 및 공급 차질 확대

- 운영 | 캐나다 철도사 CPKC 노조 기습 파업… 신호·통신 근로자 이탈로 내륙 물류 차질 우려

|

|

|

항공 | 미주·유럽향 수요 견조, 주요 노선 운임 상승세

- 시장 | 중국발 7월부 유럽향 Sea & Air 관세 부과 전 밀어내기 수요 견조

- 공급 | 한·중 화물허브 노선 운수권 주 68회로 확대, 네트워크 확장 기대

|

|

|

🚢 해운 운임 지표 - SCFI

상하이발 수출 기준, 글로벌 해운 운임을 대표하는 지표입니다. |

|

|

- 북미 : 서안, 동안 5주 연속 상승

- 유럽 : 북유럽, 지중해 5주 연속 상승

- 동남아 : 동남아·중동 3주 연속 상승, 호주 10주 연속 상승

|

|

|

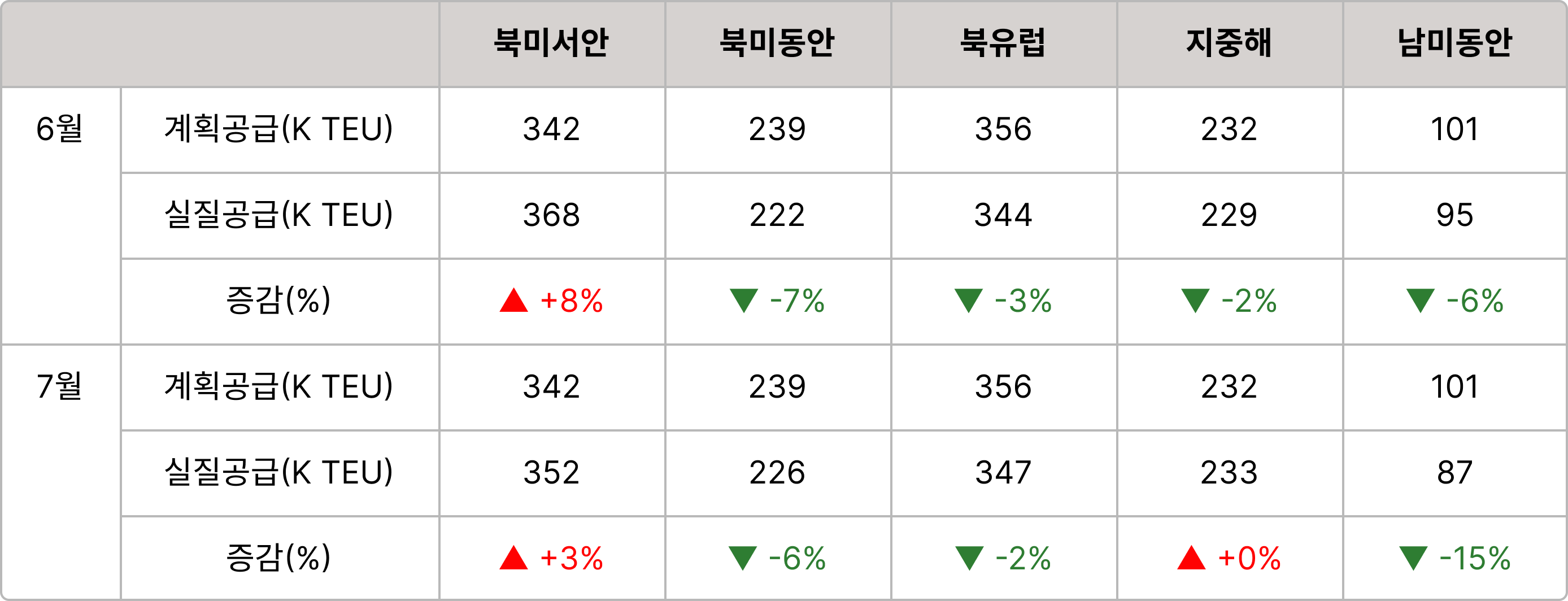

🚢 해운 공급 동향 - 임시 결항

공급 축소가 운임과 수급 흐름에 직접적인 영향을 미칩니다. |

|

|

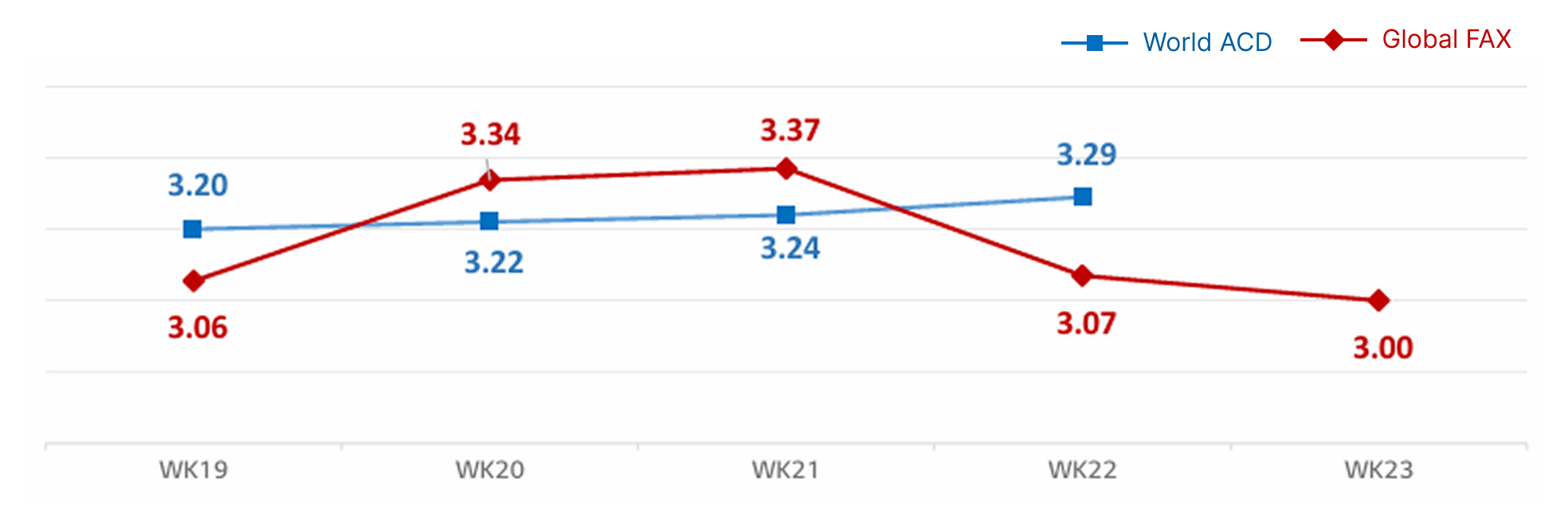

✈️ 항공 운임 지표

· World ACD : 글로벌 항공화물(스팟, 계약 포함) 평균 운임 지수

· Global FAX(Freightos Air Index) : 글로벌 항공화물 스팟 운임 지수 |

|

|

- 한국 ▶ 북미 : 중국발 Local 및 이커머스 화물 수요 지속, 시카고와 로스엔젤레스 중심 공급 빠르게 소진되며 운임 상승세. 한국발 6월 수요 증가 기대 바탕으로 국적사 계약운임 인상, 미 서부 화장품과 미 중부 자동차 부품 및 설비자재 수요 증가 전망

- 한국 ▶ 유럽 : 중국발 7월부 유럽향 SEA & AIR 관세 부과 전 밀어내기 수요 견조. 한국발 암스테르담, 히드로향 화장품 및 KPOP 굿즈 등 LOT성 화물 로컬 수요 지속. 6월 로컬 수요 견조 예상되어 시장가 상승 전망

- 한국 ▶ 중국·아시아 : 중국향 월말 밀어내기 및 중국 618 쇼핑축제 물량 효과로 단기 수요 반동 있었으나 이후 상해·광저우 중심 수요 감소세 지속, 운임 보합세 유지. 쿠알라룸푸르·방콕 중심 백록 현상 지속되는 가운데 D7 KUL향 운임 인상

|

|

|

- 중국 ▶ 북미 : 미 서부 프로젝트성 물량 감소하며 운임 소폭 하락, 미 동부 일반화물·전자상거래 물량 안정적 유지

• 로스엔젤레스향 : 화공품 등 프로젝트성 물량 감소하며 운임 소폭 하락, 기온 영향 적재량 감소로 인한 공급 축소로 중량화물 선적 대기 발생

• 시카고향 : 프로젝트 화물·전자상거래 물량 안정적 유지

• 뉴욕향 : 전자상거래 안정적 유지 및 해운에서 항공으로 전환되는 물량 발생. 기온 영향 공급 제한 운영되며 운임 견지

- 중국 ▶ 유럽 : 기온 상승 영향 항공기 적재능력 감소 영향 지속되며 출하량 보통 수준 유지, 시장 안정세

• 프랑크푸르트향 : 전주 Offload 물량 출하 및 서버용 철제 캐비닛 출하 증가한 가운데 적재량 축소하며 운임 상승

• 암스테르담향 : 장난감 물량이 호조를 보이며 출하량 증가되었으나 항공사 가격 견지 의지로 전주 운임 유지

|

|

|

- 해운 스팟운임, 조기 성수기에 공급 차질 겹치며 2년래 가장 강한 상승세… 3~5주 전 부킹 권고

JOC는 아시아발 주요 항로에서 조기 성수기가 본격화되며 스팟운임이 2년래 가장 강한 상승 흐름을 보이고 있다고 보도했습니다. 유가 상승과 항만 적체, 공급망 차질이 복합적으로 작용하는 가운데 가용 선복이 빠르게 소진되면서 선사 우위의 시황이 형성되고 있습니다.

한편 화주들은 인플레이션에 따른 제품 및 원자재 가격 상승을 우려해 선적 시점을 지속적으로 앞당기고 있습니다. 5월 말 기준 아시아-유럽 부킹은 4월 말 대비 35%, 아시아-미국 부킹은 33% 증가한 것으로 나타났습니다. 선복 부족이 심화됨에 따라 포워더들은 최소 3~5주 전 부킹을 권고하고 있습니다.

|

|

|

- MSC, 북미향 수요 강세에 Pearl 노선 재개… 미서안 운임 1년래 최고치

MSC는 북미서안향 수요 강세와 스팟운임 급등에 대응해 남중국-북미서안을 연결하는 Pearl 노선 운영을 재개한다고 밝혔습니다. 해당 노선은 얀티안·샤먼항에서 롱비치항으로 연결되는 직항 서비스로, 6월 13일 4,963TEU급 MSC Lyse V호를 시작으로 운항을 재개할 예정입니다.

한편 아시아-북미 항로 수요가 빠르게 반등하면서 선사들은 5월 말부터 GRI(운임인상)를 잇달아 적용하고 있습니다. Platts에 따르면 북미서안 스팟운임은 전주 대비 17% 상승한 FEU당 4,600달러를 기록하며 지난해 6월 이후 최고 수준을 나타냈고, 북미동안 운임도 전주 대비 19% 상승한 FEU당 6,000달러를 기록했습니다.

|

|

|

- 중국 상해·닝보항, 기상 악화로 적체 심화… 일부 터미널 지연 및 공급 차질 확대

Linerlytica는 중국 주요 수출 관문인 상하이·닝보항 일대에 짙은 농무가 지속되면서 항만 운영 차질이 확대되고 있다고 밝혔습니다. 상하이항 Waigaoqiao 터미널은 3~7일, Yangshan 터미널은 2~3일의 추가 지연이 발생하고 있으며, 6월 평균 대기 선박 수도 81척으로 4월 대비 23% 증가했습니다. 이에 따라 약 150만TEU 규모의 선복이 북아시아 지역에 묶이며 공급 병목 현상이 심화되고 있는 것으로 분석됩니다.

한편 로드스타는 최근 태평양 항로 운임 강세의 주요 배경으로 미국 관세 유예 종료를 앞둔 밀어내기 수요를 지목했습니다. 7월 24일 한시적 포괄 관세 만료를 앞두고 향후 관세 정책 불확실성을 우려한 화주들이 재고 확보에 나서면서 단기 수요를 강하게 견인하고 있다고 설명했습니다.

|

|

|

Source : The Loadstar 2026.6.02 |

|

|

- 캐나다 철도사 CPKC 노조 기습 파업… 신호·통신 근로자 이탈로 내륙 물류 차질 우려

캐나다 주요 철도사 CPKC의 신호·통신 부문 근로자 약 300명이 사측의 최종 계약안을 거부하고 5월 31일부터 파업에 돌입했습니다. 물류 업계는 파업이 장기화될 경우 철도 운송 의존도가 높은 농업·제조업·소매 유통업 전반에 물류 지연이 발생할 수 있다고 우려하고 있습니다.

노조는 임금 정체와 열악한 근무 여건 개선을 요구하고 있으며, 조합원 96%가 파업에 찬성한 것으로 알려졌습니다. 반면 사측은 업계 수준의 임금 인상안을 제시했으며, 근무 여건 개선 방안도 노조가 거부했다고 반박하고 있습니다.

현재 미국 내 운영 부문은 별도 계약에 따라 직접적인 영향은 제한적이지만, 국경 간 화물 적체가 심화될 경우 북미 전체 공급망으로 여파가 확산될 가능성이 제기되고 있습니다.

|

|

|

Source : Raily News 2026.6.01 |

|

|

- 중동 리스크에 항공 공급 감소… 차터 시장 반사 수혜

중동 지역 분쟁이 장기화되면서 글로벌 항공화물 시장의 공급 부족 현상이 심화되고 있습니다. 항공사들의 중동 노선 운항 중단과 우회 운항이 늘어나면서 아시아-유럽 등 주요 노선의 공급이 감소했고, 일부 화주들은 해상운송 차질을 피해 항공운송으로 전환하고 있는 것으로 나타났습니다.

업계에 따르면 항공 차터(전세기) 수요가 크게 증가하면서 운임도 상승세를 보이고 있습니다. 특히 중동 지역을 중심으로 항공기 운항 리스크와 보험료 부담이 확대되면서 특수화물 및 프로젝트 화물 운송 시장의 공급 여건이 더욱 타이트해지고 있습니다.

|

|

|

Source: Aircargo News 2026.6.05 |

|

|

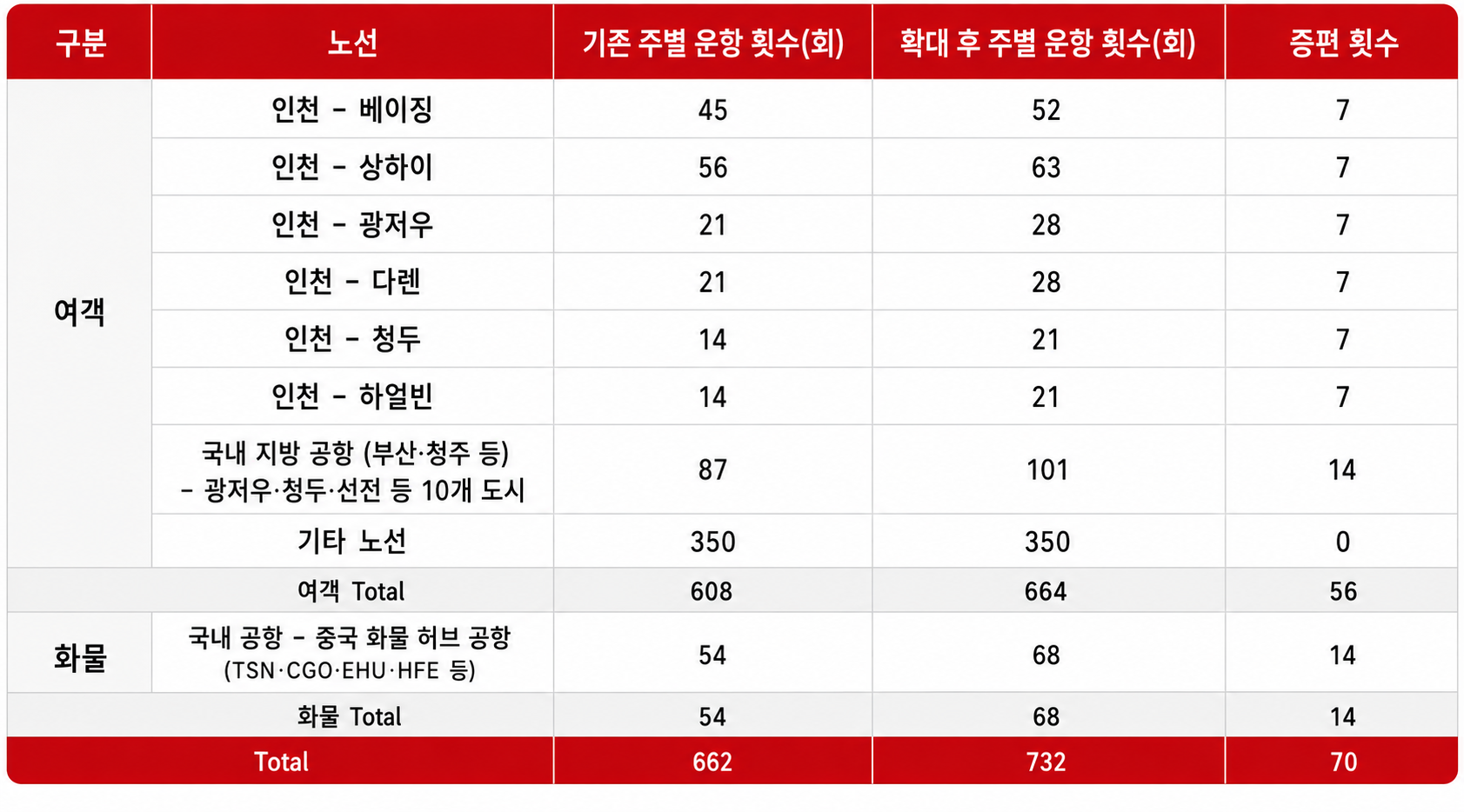

- 한·중 항공 운수권 7년 만에 확대… 중국 노선 공급 확대 기대

한국과 중국이 7년 만에 항공 운수권 확대에 합의하면서 양국 간 항공 네트워크가 한층 확대될 전망입니다. 양국은 최근 항공회담을 통해 한국 항공사의 중국 노선 운수권을 주 70회(여객 56회·화물 14회) 추가 확대하기로 합의했으며, 인천-상하이·광저우를 비롯한 주요 노선의 증편이 가능해질 것으로 예상됩니다.

업계는 중국 노선 수요 회복세에 주목하고 있습니다. 올해 1분기 한·중 노선 여객 수는 코로나19 이전 수준을 넘어선 것으로 나타났으며, 중국 무비자 정책과 비즈니스 수요 회복에 힘입어 성장세가 이어지고 있습니다.

특히 화물 운수권 확대는 전자상거래, 반도체, 배터리 등 한·중 간 주요 화물 운송 역량 강화에 긍정적으로 작용할 것으로 기대됩니다. 다만 중국 항공사들의 공급 확대도 동시에 진행되고 있어 향후 운임 경쟁과 수익성 확보가 주요 과제가 될 전망입니다.

|

|

|

- 항공화물 유류할증료 33% 인하… 여전히 높은 운송비 부담

다만 현재 유류할증료는 전쟁 이전과 비교하면 여전히 높은 수준을 유지하고 있습니다. 주요 항공사들의 화물 유류할증료는 지난 3월 대비 약 3배 수준에 머물러 있어, 항공운송 의존도가 높은 수출업계의 부담은 지속되고 있습니다.

특히 항공 수출 비중이 높은 화장품과 반도체 업종의 부담이 큰 것으로 나타났습니다. 올해 4월 기초화장품의 항공 수출량은 전년 대비 59% 증가했으며, 메모리 반도체 수출량도 12% 늘어났습니다. 업계는 유류할증료가 일부 인하됐음에도 높은 운송비 부담이 당분간 이어질 것으로 보고 있습니다.

|

|

|

오늘 뉴스레터, 어떠셨나요?

독자 여러분의 의견이 앞으로의 개선에 큰 힘이 됩니다.

간단한 피드백을 남겨주시면, 추첨을 통해 커피 쿠폰을 보내드립니다. ☕

|

|

|

|