해운은 미-이란 전쟁 장기화에 따른 공급망 차질 우려로 화주들의 재고 확보 움직임이 확대 해운은 미-이란 전쟁 장기화에 따른 공급망 차질 우려로 화주들의 재고 확보 움직임이 확대되며 운임 강세가 이어지고 있습니다. 항공은 미주·유럽향 선제 수요와 화장품·하이테크 물량 유입이 맞물리며 운임이 상승세로 전환됐습니다. |

|

|

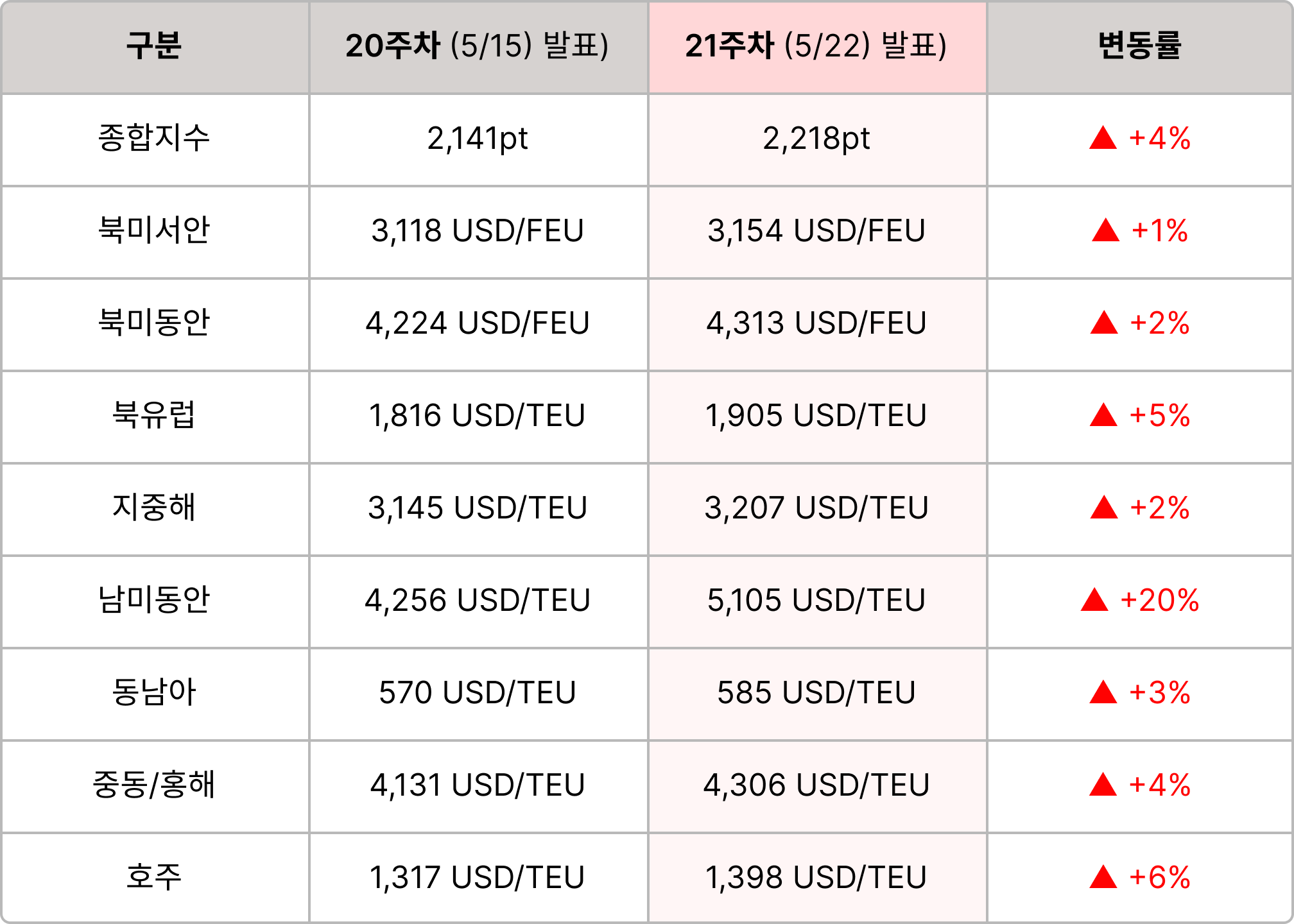

해운 | 21주차 SCFI 종합지수 전주비 +4% 상승한 2,218pt

- 수요 | 중국 4월 경기 둔화... 수출은 견조하나 내수·투자 부진과 고유가 부담 확대

- 공급 | JOC, 과잉공급이 선사 1Q 실적에 반영 분석… 시황 방어 위한 선사 공급조절 확대 전망

- 운영 | 파나마운하, 미국산 에너지 운송 급증… 전쟁발 공급 리스크로 처리 능력 한계 근접

|

|

|

항공 | 화장품·하이테크 등 수요 확대로 운임 상승세

- 수요 | 아시아발 미국향 하이테크 항공화물 급증… 대만·베트남 중심 공급망 재편 가속

- 수요 | 중국발 유럽향 전자상거래 수출 헝가리 성장세 지속

- 공급 | 대형 화물기 개조 시장 확대… Widebody 전환 비중 15년 만에 역전

|

|

|

🚢 해운 운임 지표 - SCFI

상하이발 수출 기준, 글로벌 해운 운임을 대표하는 지표입니다. |

|

|

- 북미 : 서안, 동안 4주 연속 상승

- 유럽 : 북유럽, 지중해 4주 연속 상승

- 동남아 : 동남아·중동 2주 연속 상승, 호주 9주 연속 상승

|

|

|

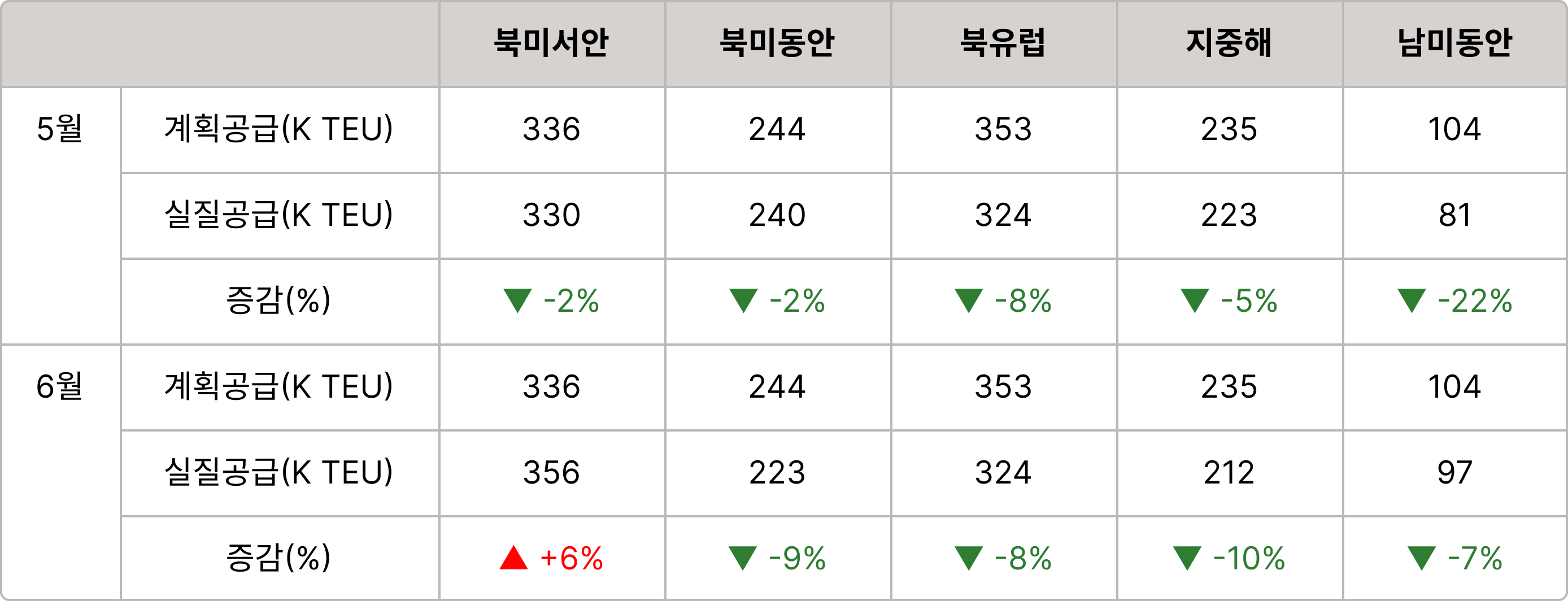

🚢 해운 공급 동향 - 임시 결항

공급 축소가 운임과 수급 흐름에 직접적인 영향을 미칩니다. |

|

|

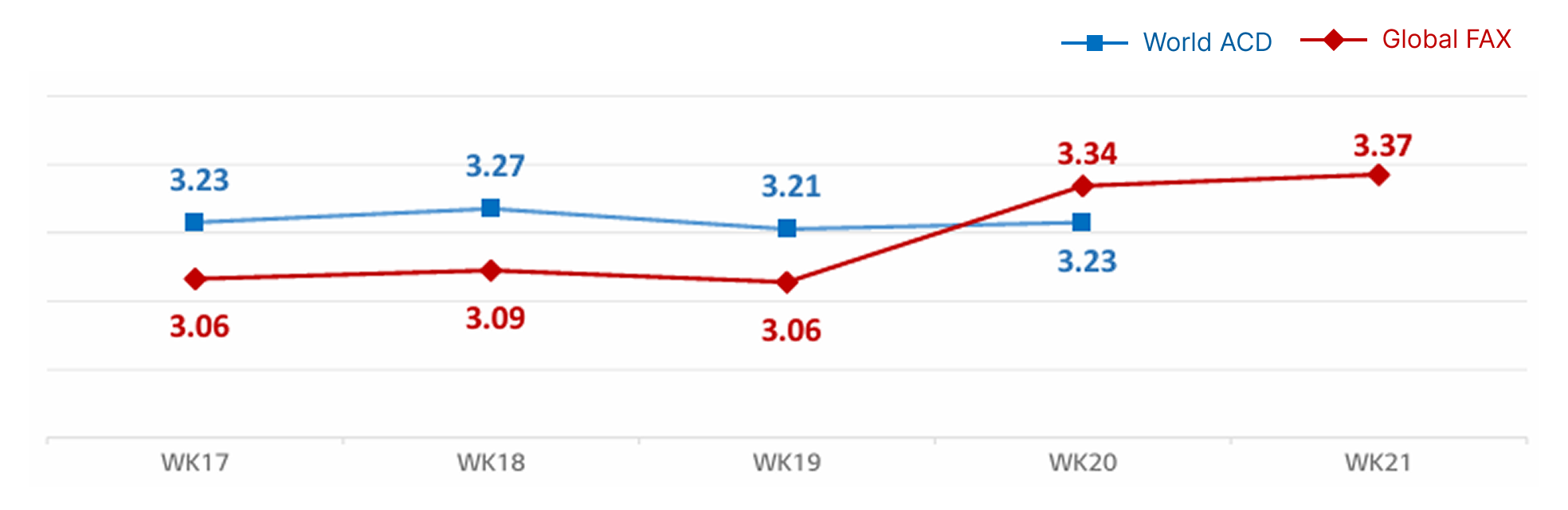

✈️ 항공 운임 지표

· World ACD : 글로벌 항공화물(스팟, 계약 포함) 평균 운임 지수

· Global FAX(Freightos Air Index) : 글로벌 항공화물 스팟 운임 지수 |

|

|

- 한국 ▶ 북미 : 중국발 Sea & Air 수요는 전자담배 세관 통관 이슈 지속에도 전자상거래 수요 유지로 운임 인상. 한국발 Local 수요도 서부향 화장품 물량 유입에 따른 운임 상승

- 한국 ▶ 유럽 : 중국발 7월부 유럽향 Sea & Air 관세 부과 예정으로 수요 소폭 증가세로 전환. 한국발 Local 수요는 암스테르담·히스로향 대량 화장품 수요 진행

- 한국 ▶ 중국·아시아 : 중국향 높은 유류할증료 영향으로 수요 조정. 쿠알라룸푸르향 선용품 및 반도체 장비·부품 수요 견조, 월말까지 직항 공급 부족으로 물량 적체 지속. 일본향 6월초 메가와리 전분기 대비 수요 약세 전망

|

|

|

- 중국 ▶ 북미 : 항공사 운영원가 상승 및 일부 항공편 지속 취소로 미서부 운임 큰 폭 상승한 이후 소폭 조정, 미동부는 전주 수준 유지하며 전반적 상승세

• 로스엔젤레스향 : 전주 공급 감소(K4) 영향으로 운임 급격 상승 후 일부 조정, 일반화물·전자상거래 물량 안정세

• 시카고향 : 중량 화물 중심 시장 형성(스마트폰·완구류·몰드), 공급 안정적으로 유지되며 운임 상승

• 뉴욕향 : 일부 공급(K4·CA) 감소에서도 전자상거래 물량 출하 지속되며 시장 운임 상승

- 중국 ▶ 유럽 : 유럽 소비 회복 영향으로 전자상거래 2분기 재고 보충 수요 지속, 공급도 안정적 유지

• 프랑크푸르트향 : 일반화물 수요 꾸준히 이어지며 높은 시장 운임 유지

• 암스테르담향 : 물량 지속 증가해 수요가 공급 초과하는 상황 이어지며 시장 운임 전반적으로 높은 수준 유지

|

|

|

- 중국 4월 경기 둔화… 수출은 견조하나 내수·투자 부진과 고유가 부담 확대

중국의 4월 산업생산이 전년 대비 4.1% 증가에 그치며, 지난 3월(5.7%) 대비 성장세가 눈에 띄게 둔화되었습니다. 로이터 통신은 이번 수치가 2023년 7월 이후 가장 낮은 상승률이라고 보도했습니다. 비록 수출은 AI 수요와 미-이란 전쟁발 원가 상승 우려에 따른 선제 주문 덕분에 선전했으나, 전반적인 내수 침체를 극복하기에는 한계가 있었습니다.

내수 경기를 보여주는 소매판매는 전년 대비 0.2% 증가에 그쳐 2022년 12월 이후 최저 수준을 기록했으며, 자동차 내수 판매도 21.6%나 빠졌습니다. 전반적인 소비 회복세가 생필품이나 일부 가전제품 교체 수요에만 머물고 있을 뿐, 부동산 및 소득 불안정과 직결되는 고가품 소비는 여전히 얼어붙어 있는 상황입니다.

|

|

|

Source : Reuters 2026.5.18 |

|

|

- Drewry, 아시아역내 운임 2년래 최고 분석… 전쟁발 연료비 상승 및 조기 성수기에 기인

Drewry에 따르면 아시아역내 컨테이너 운임이 5월 15일 기준 전년 동기 대비 40% 이상 급등하며 2년래 최고 수준을 기록했습니다. 운임 급등의 주요 요인으로는 미-이란 전쟁에 따른 연료비 상승이 지목되었으며, 호르무즈 해협 봉쇄가 지속될 경우 이 같은 운임 강세도 이어질 것으로 전망되었습니다.

로드스타는 지정학적 리스크 해소가 지연되고 운임 강세 기조가 이어지면서 화주들의 조기 재고 확보 움직임이 확대되고 있다고 보도했습니다. 이 같은 현상은 통상 7월부터 시작되는 성수기 시점을 앞당기는 요인으로 작용하고 있다고 덧붙였습니다. 한편 선사들은 증가하는 수요에 대응하기 위해 아시아역내 서비스 네트워크를 강화하고 있으며, 대표적으로 X-Press Feeders와 OOCL이 남중국-인도네시아 구간의 SCJX 노선을 5월부로 신설했습니다.

|

|

|

Source : The Loadstar 2026.5.22 |

|

|

- JOC, 과잉공급이 선사 1Q 실적에 반영 분석… 시황 방어 위한 선사 공급조절 확대 전망

JOC는 글로벌 과잉공급 부담이 선사들의 1분기 실적에 반영되기 시작했다고 보도했습니다. 주요 선사들은 물동량이 비교적 안정적이었음에도 평균 운임 하락 영향으로 전반적인 수익성이 악화된 것으로 나타났습니다. 현재 신조 발주잔량은 기존 선대의 37% 수준에 달해, 2027~2028년 공급 부담은 더 커질 전망입니다.

이에 따라 선사들은 감속운항, 임시결항, 폐선 등 공급 조절을 통해 과잉공급을 완화할 것으로 예상됩니다. 머스크는 희망봉 우회로 약 200만 TEU의 공급이 흡수되고 있지만, 시장 내 초과 공급은 여전히 100만~150만 TEU 수준으로 추정했습니다. 고유가로 감속운항이 확대되면 공급 흡수 효과는 더 커질 수 있으나, 폐선이 본격화되지 않으면 내년부터 공급 압박이 더욱 뚜렷해질 수 있다고 경고했습니다.

|

|

|

- 파나마운하, 미국산 에너지 운송 급증… 전쟁발 공급 리스크로 처리 능력 한계 근접

gCaptain은 호르무즈 해협 봉쇄 여파로 미국산 원유·LNG·정제유의 아시아 수출 수요가 늘어나면서, 파나마운하 통항량이 전년 대비 8% 증가한 일평균 38척을 기록했다고 보도했습니다. 특히 최근 5주간 통항량은 16% 늘어나며, 운하의 실질 처리 가능 능력인 하루 36~40척 수준에 근접한 것으로 전해졌습니다.

통항 수요가 늘면서 평균 대기시간도 전년 대비 50% 증가한 47시간까지 확대됐고, 슬롯 확보를 위한 경매 가격 역시 상승하고 있습니다. 여기에 6월 9일부터 17일까지 파나막스 갑문 동측 레인 유지보수로 통항 슬롯이 일시적으로 10개 줄어들 예정이어서, 단기적으로 혼잡은 더욱 심화될 것으로 예상됩니다.

한편 NOAA(미국 기후예측센터)는 2026년 5~7월 엘니뇨 발생 가능성을 82%, 겨울까지 이어질 가능성을 96%로 분석했습니다. 이에 따라 향후 엘니뇨로 인한 추가적인 운영 차질 우려도 제기되고 있습니다.

|

|

|

Source : gCaptain 2026.5.21 |

|

|

- 1분기 하이테크 물량, 아시아-미국 노선 물동량 견인

Aevean의 분석에 따르면, 올해 1분기 미국으로 들어온 하이테크 제품의 항공 화물 물동량은 지난해 같은 기간보다 57%(약 15만 7,000톤) 급증했습니다.

이러한 수요 폭발은 대만발 수출이 이끌었습니다. 대만의 1분기 대미 첨단제품 항공 수출량은 전년 동기 대비 무려 276%(8만 3,000톤)나 늘었습니다. 동남아시아 주요국의 성장세도 가팔랐는데, 베트남이 110%(3만 6,000톤), 태국이 223%(3만 4,000톤), 말레이시아가 86%(9,000톤)씩 수출량을 늘렸습니다. 반면 중국에서 미국으로 향하는 하이테크 항공 화물량은 지난해보다 32% 줄어들며 뚜렷한 대조를 보였습니다.

글로벌 대형 포워더들도 올해 미국향 하이테크 물량이 크게 늘었다고 전했습니다. 대만계 포워더 Dimerco는 전자제품과 반도체, AI 관련 화물의 강한 수요가 미국행 물동량을 끌어올리면서 주요 노선의 화물 적체와 운임 상승을 유발하고 있다고 밝혔습니다. 현재 타이베이발 미국행 노선은 직항과 경유편 모두 스페이스가 매우 부족해, 긴급 화물은 웃돈을 줘야만 실을 수 있는 형편입니다. 퀴네앤나겔과 DSV 역시 반도체와 클라우드 인프라 등 테크 고객사의 물량 증가가 1분기 아시아-북미 노선과 아시아역내 노선의 수요 성장을 주도했다고 설명했습니다.

|

|

|

Source: Air Cargo News 2026.5.27 |

|

|

- 중국발 유럽 이커머스 둔화 속 헝가리 허브 부상

중국발 유럽행 전자상거래 수출이 전반적으로 둔화되는 가운데, 국가별 흐름은 뚜렷하게 엇갈리고 있습니다. 전체 유럽향 수출은 감소세를 보였지만, 헝가리는 전년 대비 14% 증가하며 예외적인 성장 흐름을 나타냈습니다. 반면 벨기에와 영국은 각각 3%, 4% 감소에 그쳤고, 독일은 32%, 프랑스는 39%, 이탈리아는 21%, 폴란드는 23% 줄어드는 등 주요 소비시장의 위축이 두드러졌습니다.

특히 헝가리는 중국계 전자상거래 및 물류기업의 투자 확대를 바탕으로 중·동부 유럽의 새로운 크로스보더 물류 허브로 부상하고 있습니다. 업계 관계자들은 서유럽 직행 중심 구조에서 동유럽 허브 및 항공·육상 연계 복합운송 수요로 분산될 가능성이 높다고 전망했습니다.

|

|

|

Source: Cargo Press 2026.5.21 |

|

|

- 대형 화물기 개조 시장 확대… Widebody 전환 비중 15년 만에 역전

대형 화물기(Widebody) 개조 건수가 중소형 화물기(Narrowbody)를 넘어서며 항공기 개조 시장의 판도가 바뀌고 있습니다.

항공 전문 컨설팅 기관인 IBA에 따르면, 지난해 대형 화물기 개조 건수가 2009년 이후 처음으로 중소형 화물기 개조 건수를 추월했습니다. 다만 이는 대형기 개조가 급증해서가 아니라, 중소형기 개조 시장이 급격히 위축되었기 때문입니다. 실제로 연간 70대에 달했던 중소형기 개조 건수는 지난해 20대 미만으로 뚝 떨어졌습니다. 코로나19 직후 항공사들이 유휴 여객기를 화물기로 바꾸며 주문을 쏟아낸 탓에, 현재 중소형 화물기 시장이 심각한 공급 과잉 상태에 놓인 결과입니다. 이러한 공급 과잉 현상은 최소 2028년까지 이어지며 시장에서 점진적으로 소화될 전망입니다.

한편 대형 화물기 개조 시장 역시 여객 시장에서의 대형기 수요 강세로 인해 개조용 중고 기재를 구하기가 어려운 상황입니다. 이에 따라 지난해 대형기 개조 건수도 전년(40대)보다 줄어든 30대에 그쳤습니다. 하지만 올해부터는 여객기 퇴역 물량이 늘어나고 다양한 개조 프로그램이 도입되면서 대형기 개조가 소폭 증가할 것으로 보입니다. IBA는 두 시장 모두 회복세를 보이며 2028년에서 2030년 사이에 화물기 개조 활성도가 정점에 달할 것으로 예상했습니다.

|

|

|

Source: Air Cargo News 2026.5.21 |

|

|

오늘 뉴스레터, 어떠셨나요?

독자 여러분의 의견이 앞으로의 개선에 큰 힘이 됩니다.

간단한 피드백을 남겨주시면, 추첨을 통해 커피 쿠폰을 보내드립니다. ☕

|

|

|

|