해운은 선사들의 공급 조절 강화에 힘입어 SCFI가 전주 대비 10% 급등하며 강한 반등세 📢 지난 주 발송된 뉴스레터의 주차 정보가 잘못 기재되었습니다.

혼선을 드린 점 양해 부탁드립니다. 🙏 |

|

|

해운은 수요 반등과 공급 조절 영향으로 SCFI가 전주 대비 10% 급등하며 상승세를 이어갔습니다. 항공은 한국발 대형 물량이 유입됐지만, 중국발 Sea & Air 수요가 조정으로 보합세를 유지했습니다. |

|

|

해운 | 수요 반등 및 선사 공급 조절로 운임 상승세

- 수요 | 미국 물가지수, 전월비 수입 +1.9% 수출 +3.3%(4년래 최대 폭)… 유류비 상승에 기인

- 공급 | 로드스타, 선사 임시결항 확대 통한 적극적 시황 방어 전망 보도… Gemini, 공급 조절 강화

- 운영 | 인도 주요 항만, THC 인상 단행… 화주들, 미-이란 전쟁발 할증료에 추가 비용 부담 가중

|

|

|

항공 | 보합 시황 속 수요 재편과 공급 경쟁 심화

- 수요 | DHL, 걸프 허브 운영 중단에 따른 3월 글로벌 항공화물 수요 YoY 4% 감소

- 수요 | 의약품 물류, 항공화물 ‘핵심 아이템’ 부상… 콜드체인 서비스 경쟁 본격화

- 공급 | 카타르항공, 아시아 중심 글로벌 항공화물 공급력 확대

|

|

|

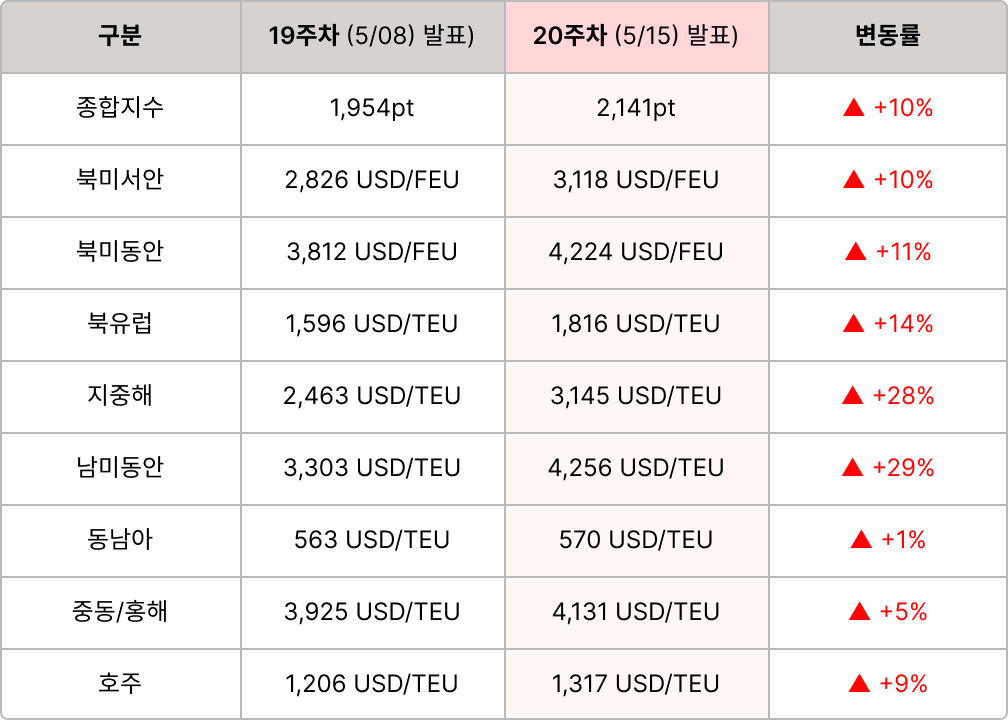

🚢 해운 운임 지표 - SCFI

상하이발 수출 기준, 글로벌 해운 운임을 대표하는 지표입니다. |

|

|

- 북미 : 서안, 동안 3주 연속 상승

- 유럽 : 북유럽, 지중해 3주 연속 상승

- 동남아 : 동남아 상승, 호주 8주 연속 상승, 중동 4주 연속 하락 후 상승

|

|

|

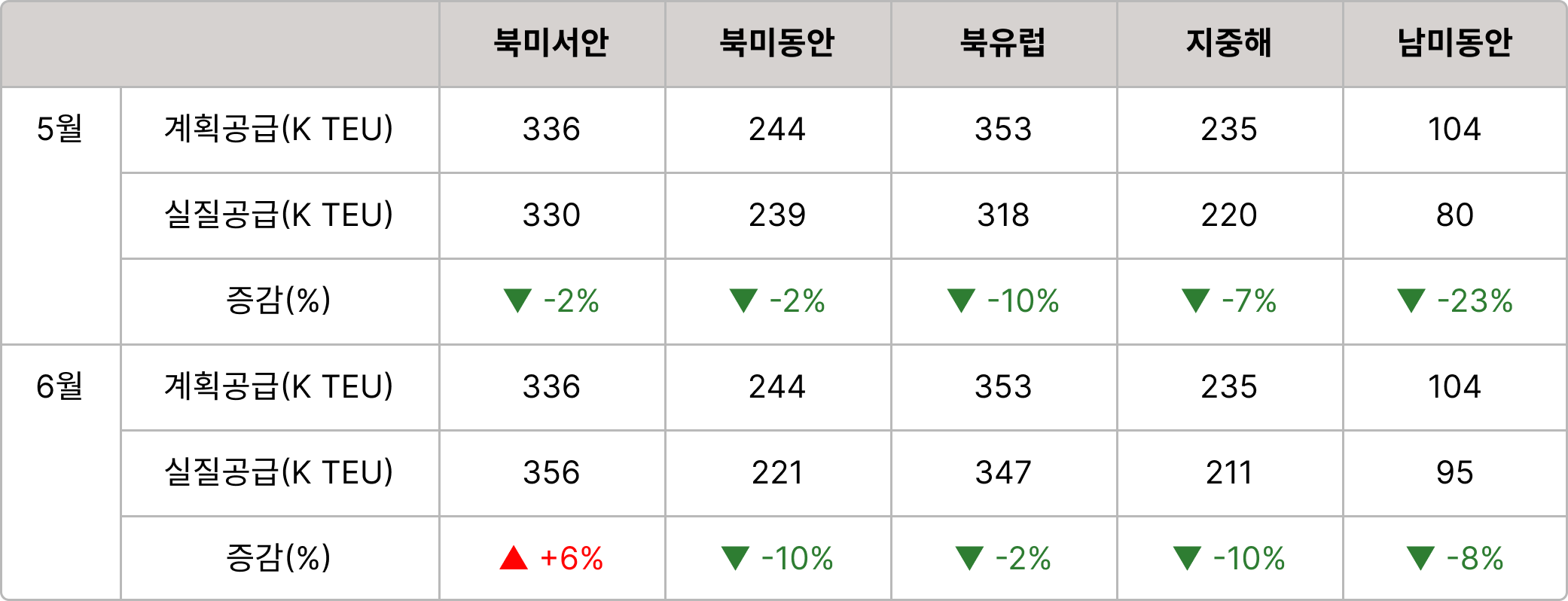

🚢 해운 공급 동향 - 임시 결항

공급 축소가 운임과 수급 흐름에 직접적인 영향을 미칩니다. |

|

|

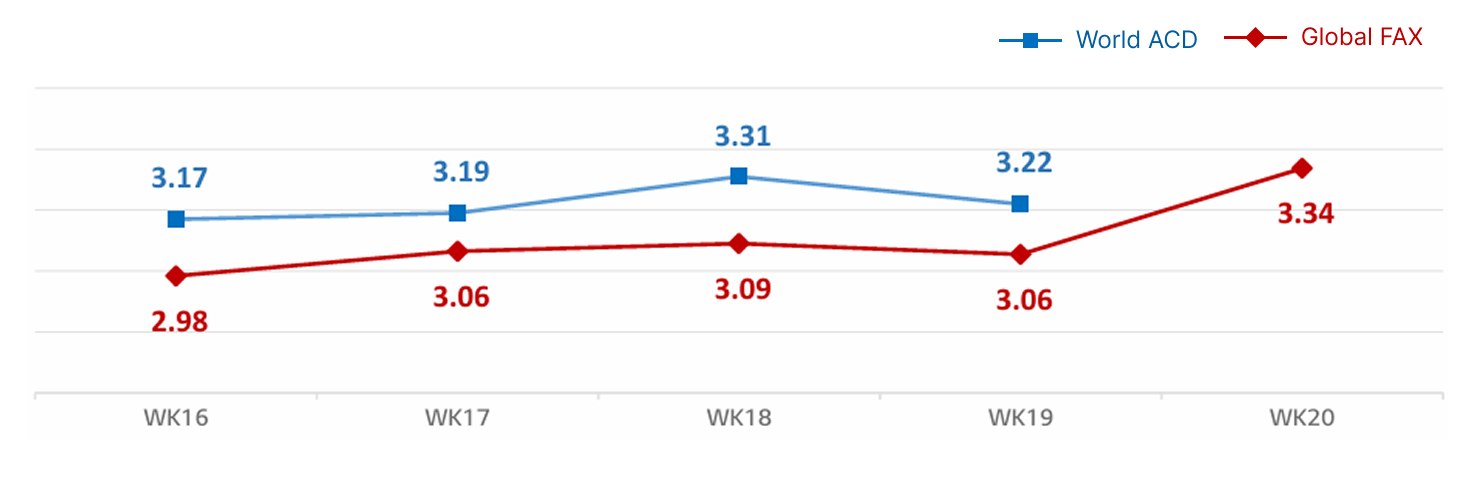

✈️ 항공 운임 지표

· World ACD : 글로벌 항공화물(스팟, 계약 포함) 평균 운임 지수

· Global FAX(Freightos Air Index) : 글로벌 항공화물 스팟 운임 지수 |

|

|

- 한국 ▶ 북미 : 한국발 Local 수요 월말 대형 물량 위주 유지, 중국발 Sea & Air 시카고향 현지 세관 이슈로 수요 둔화 국면

- 한국 ▶ 유럽 : 한국발 Local 대형 화주 수요(화장품, 공장 설비 등) 발생하며 전주 대비 보합세. 중국발 이커머스 수요 조정으로 시장 운임 보합세

- 한국 ▶ 중국·아시아 : 중국향 대기업 물량 회복세이나 공급 여유. 싱가포르·쿠알라룸푸르향 반도체 장비·부품 수요 견조로 공급 타이트하며, 자카르타·텐진향 대형 설비 문의 진행 중. 일본향은 중국발 나리타향 이커머스 수요 견조세

|

|

|

- 중국 ▶ 북미 : 전자상거래 물량 지속되나 전체 시장은 안정된 가운데 일부 공급 감소, 전주 대비 운임 보합세

• 로스엔젤레스향 : 전자상거래 물량 증가, 일부 항공편 취소(K4·Y8·QF·CZ)로 공급 감소하며 운임 전주 대비 상승

• 시카고향 : 데이터센터 캐비닛 및 전자상거래 물량 지속 출하되었으나, 일부 공급 증가(K4·Y8)하며 운임 보합세

• 뉴욕향 : 전자상거래 물량 지속 출하되며 볼륨화물 증가 · 중량화물 부족 상황 발생, 일부 항공편 취소로 공급 감소했으나 운임 전주와 비슷한 수준 유지

- 중국 ▶ 유럽 : 전자상거래 물량 증가하며 운임 상승

• 프랑크푸르트향 : 자동차부품(라이트 케이스) 수요 발생, 일부 공급 취소 유지(CK)되며 운임 상승

• 암스테르담향 : 전자상거래 물량과 더불어 일반화물 수요 증가하며 운임 상승

|

|

|

- 아시아-유럽·북미 스팟운임 상승세… 로드스타, 수요 반등 · 공급 조절로 추가 상승 예상

아시아-유럽 및 북미 항로의 스팟운임은 수요 반등과 선사들의 공급 조절이 맞물리면서 상승세를 이어갔습니다. 로드스타는 5월 15일부 일반운임인상(GRI) 시행 영향으로 해당 항로의 스팟운임이 전주 대비 두 자릿수 비율로 상승했다고 보도했습니다.

아시아-유럽 항로는 미-이란 전쟁 장기화에 따른 공급망 차질 우려로 조기 성수기 가능성이 제기되고 있습니다. Drewry는 선사들이 6월 1일부 추가 GRI를 예고한 만큼 운임이 계속 상승할 것으로 전망했습니다. 다만 일각에서는 현재 수요가 GRI 인상분을 지속적으로 뒷받침할 만큼 충분한 수준인지에 대해서는 불확실성이 남아 있어, 향후 시황에 대한 지속적인 모니터링이 필요하다고 보고 있습니다. 참고로 6월 1일부 GRI 반영 이후 MSC 운임은 북유럽향 FEU당 4,700달러, 지중해향 FEU당 5,500달러 수준으로 제시됐습니다.

아시아-북미 항로는 전쟁 발발 이후 이어진 시황 강세에 더해 선사들의 공급 조절까지 겹치면서 추가 상승세를 나타냈습니다. Xeneta는 현재와 같은 스팟운임 강세로 인해 북미 서비스계약(SC) 체결도 지연되고 있다고 설명했습니다. 다만 계약 체결이 본격화되면 스팟 물량이 줄어들면서 운임이 일부 하향 조정될 가능성이 있지만, 전통적인 성수기 진입 시점과 맞물려 급락보다는 완만한 조정에 그칠 것으로 내다봤습니다.

|

|

|

Source : The Loadstar 2026.5.15 |

|

|

- 로드스타, 선사 임시결항 확대 통한 적극적 시황 방어 전망 보도… Gemini, 공급 조절 강화

Xeneta는 선사들이 본격적으로 공급 조절을 통한 시황 방어에 나서고 있다고 밝혔습니다. 6~7월 임시결항 수준은 예년과 유사할 것으로 전망되지만, 최근 선사들이 사전 공지 없이 임시결항을 시행하는 사례가 늘고 있어 실제 전체 공급 조절 규모는 더 확대될 수 있다고 내다봤습니다.

Linerlytica는 머스크와 하팍로이드가 임시결항 고지 기간을 기존 12주에서 6~8주로 단축하는 한편, 적용 대상 기간도 중국 춘절과 국경절 중심에서 크리스마스, 신정 및 기타 연휴 기간까지 확대하기로 했다고 보도했습니다. 이어 이러한 결정이 두 선사의 1분기 실적 악화에 따른 대응이라고 덧붙이며, 4대 얼라이언스 가운데 가장 낮은 결항률을 유지하고 있는 Gemini Cooperation 역시 향후 보다 유연하고 공격적인 공급 조절에 나설 가능성이 크다고 전망했습니다.

|

|

|

Source : The Loadstar 2026.5.15 |

|

|

- 4월 미국 내륙운송 가격지수(PPI) 급등세… 전쟁발 연료비 상승에 기인

JOC는 미-이란 전쟁에 따른 디젤 가격 폭등이 4월 미국 내륙운송 가격지수(PPI)를 기록적인 수준으로 끌어올리며, 화주들의 비용 부담을 확대시켰다고 보도했습니다.

세부적으로 보면, 장거리 트럭 운송 가격지수는 전월 대비 11.4%, 전년 대비 18.9% 급등한 202.2를 기록했습니다. LTL(Less-than-truckload)은 전월 대비 12%, 전년 대비 20% 상승하며 역대 최고치인 311에 도달했는데, 이는 2022년 6월 이후 최대 연간 상승 폭입니다. 반면 Intermodal(철도복합운송)은 트럭 운송과 달리 전년 대비 상승 폭이 1% 미만에 그치며 상대적으로 안정적인 흐름을 보였습니다.

또한 5월 11일 기준 미국 소매 디젤 평균 가격은 갤런당 5.64달러로, 전년 대비 62.2% 급등한 수준입니다. 디젤 가격은 9주 연속 갤런당 5달러 이상을 유지하고 있으며, 4월 생산자물가지수는 전년 대비 6%, 소비자물가지수는 3.8% 상승해 에너지발 물가 상승 압력이 운송업계를 넘어 경제 전반으로 확산되고 있음을 시사했습니다.

한편 현장에서는 물류 기업들이 고정 계약 요율만으로는 급등한 유가 부담을 감당하기 어려운 상황에 놓이면서, 실시간으로 변동하는 연료비 부담을 화주에게 전가해 손익분기점을 맞추려는 움직임을 보이고 있는 것으로 알려졌습니다. 특히 유가 변동성이 극심해지면서, 기존에는 연간 단위로 수립하던 물류 예산과 비용 예측 주기가 분기, 월, 나아가 일 단위로까지 짧아지는 양상도 나타나고 있습니다.

|

|

|

- 인도 주요 항만, THC 인상 단행… 화주들, 미-이란 전쟁발 할증료에 추가 비용 부담 가중

로드스타는 인도 주요 터미널 운영사들이 THC(Terminal Handling Charge)를 15~20% 인상하면서, 이미 긴급유류할증료(EBS)와 전쟁할증료(WRS)를 부담하고 있는 화주들의 물류비 부담이 한층 가중되고 있다고 보도했습니다. 아울러 THC를 대리 징수하는 선사들이 여기에 추가 마진까지 붙여 화주에게 부과하는 관행도 빈번하게 나타나고 있다고 전했습니다.

특히 동일한 항만 내에서도 터미널별 요율과 인상 적용 시점이 서로 달라, 선사별 청구 기준에 혼선이 발생할 가능성이 제기됩니다. 이에 대해 인도 화주 단체들은 요율 인상 억제와 터미널 간 요율 통일을 강하게 요구했지만, 선사들의 반대로 무산된 것으로 전해졌습니다.

한편 미-이란 전쟁 여파로 우회 환적 화물이 나바쉐바항과 문드라항으로 대거 유입되면서 항만 적체도 심화되고 있습니다. 이 같은 운영 효율 저하가 터미널 운영사들로 하여금 THC 인상을 정당화하는 배경으로 작용하고 있으며, 결과적으로 화주들은 비용 상승과 리드타임 지연이라는 이중 부담에 직면하고 있는 상황입니다.

|

|

|

Source : The Loadstar 2026.5.13 |

|

|

- DHL, 4월 항공화물 시장 리뷰: 운임 상승·물동량 감소, 연간 성장은 유지 전망

DHL 글로벌 포워딩의 2026년 4월 항공화물 시장 보고서에 따르면, 중동 영공 제한과 고유가가 맞물리면서 시장 전반에 걸쳐 운임이 오르고 실질 운송 용량이 줄어드는 압박이 지속되고 있습니다. 4월 말 기준 글로벌 항공화물 용량은 전년 대비 3% 감소했으며, 특히 걸프 지역의 타격이 가장 컸습니다.

지역별 편차도 두드러진 모습입니다. 중동·아프리카 수출 물동량은 2026년 3월 기준 전년 대비 24% 급감했고, 유럽은 5%, 아시아태평양은 4% 각각 줄었습니다. 반면 아시아 역내 교역은 기술·소비재 수요에 힘입어 7% 성장했고, 중남미는 아시아행 수요 확대에 힘입어 9% 증가하며 선전했습니다. 북미는 우회 물량이 유입되면서 전체적으로 보합세를 유지했습니다.

항공사들은 중동 허브 우회를 위해 노선을 재편하고 있지만, 이는 곧 연료비 급증과 운항 시간 연장으로 이어지고 있습니다. 아시아-유럽 노선의 경우 운임이 사상 최고 수준에 근접했으며, 항공사들은 추가 비용 부담을 전가하기 위해 긴급 할증료를 적용하고 있습니다.

DHL은 향후 전망에 대해서도 신중한 입장을 유지하고 있습니다. 공급 용량 부족과 고비용 구조, 지정학적 불확실성이 당분간 시장 불안을 이끌 것으로 내다보면서도, 반도체·AI 부품·고가 전자제품 교역에 힘입어 2026년 연간 물동량은 2~3% 성장할 것으로 전망하고 있습니다.

|

|

|

Source: Aircargoweek 2026.5.15 |

|

|

- 카타르항공카고, 아시아 중심 글로벌 공급 확대 본격화

카타르항공카고가 2026년 하반기를 앞두고 글로벌 항공화물 공급 능력을 공격적으로 확대하고 있습니다. 여객기 벨리 공급 증대와 화물 전용기 증편, 신규 노선 개설을 동시에 추진하며 전체 화물 공급 능력을 12% 늘리는 것이 이번 전략의 핵심입니다.

확대의 중심은 아시아 시장입니다. 글로벌 전자상거래와 반도체, 첨단 제조업 물동량 증가에 선제 대응하기 위해 주요 생산·환적 거점에 대한 공급을 대폭 늘리고 있습니다. 홍콩 노선의 경우 여객편을 기존 주 10회에서 14회로 증편하고, 기존 주 42회의 화물기 운항을 유지해 주간 편도 기준 총 4,474톤 이상의 공급 능력을 확보하게 됩니다. 상하이 노선도 6월부터 주 7회에서 10회로 늘리며, 기존 화물기 공급과 합산해 주간 985톤 이상을 소화할 수 있는 체계를 갖추게 됩니다.

동남아시아에서도 공급 확대가 이어집니다. 쿠알라룸푸르는 6월 16일부터 주 21회 여객편 체제로 전환되며 주간 683톤 이상을, 다카는 주 17회 운항으로 주간 315톤 이상을 각각 커버하게 됩니다. 카트만두 노선은 기존 주 14회에서 21회로 대폭 늘어납니다. 일본 시장에서는 도쿄 하네다 노선이 7월 재취항하며, 초기 주 4회에서 8월에는 주 7회로 확대되고 벨리 공급도 60톤에서 105톤 수준으로 단계적으로 늘어납니다.

업계에서는 이번 움직임을 단순한 노선 증편이 아닌 글로벌 공급망 재편에 대한 전략적 선제 대응으로 평가하고 있습니다. 특히 아시아에서 벨리 공급과 화물기 공급을 동시에 늘리는 방식은 중국발 이커머스와 AI·반도체 관련 고부가 화물 수요를 선점하려는 중동 허브 항공사 간 경쟁이 한층 격화되고 있음을 보여주는 신호로 읽힙니다.

|

|

|

Source: Cargopress 2026.5.15 |

|

|

- 중동 전쟁 장기화에 따라 Sea & Air 수요 확대

중동 분쟁 장기화로 공급망 불확실성이 커지면서 해상과 항공을 결합한 'Sea & Air' 복합 운송이 새로운 대안으로 주목받고 있습니다. 아시아에서 출발한 화물을 선박으로 미국 로스앤젤레스까지 운송한 뒤 이후 구간을 항공으로 전환하는 방식으로, 희망봉 우회 해상 운송보다 빠르고 중동 직항 항공보다는 저렴하다는 점이 강점입니다.

수요 확대의 배경에는 중동 해상 루트의 급격한 위축이 있습니다. 호르무즈 해협 통과 선박 수가 전쟁 이전 하루 125~140척에서 최근 한 자릿수까지 줄어들면서 선사들이 대안 마련에 나서고 있지만, 우회 항로만으로는 한계가 있어 복합 운송 수요가 높아지고 있습니다.

국내 항공업계도 이 흐름에 대응하고 있습니다. 대한항공은 1분기 항공화물 매출이 전년 대비 3.5% 증가했고, 아시아나항공은 벨리카고 사업을, 에어프레미아는 의약품·신선화물 등 특수화물 분야를 각각 강화하고 있습니다.

Sea & Air는 취급 화물 종류가 제한적이고 비용 절감 효과도 크지 않아 여전히 틈새 시장으로 분류됩니다. 다만 반도체, IT 장비, 의약품처럼 납기 지연 시 손실이 큰 고부가 화물을 중심으로 활용이 늘어날 가능성은 충분하다는 것이 업계의 시각입니다.

|

|

|

오늘 뉴스레터, 어떠셨나요?

독자 여러분의 의견이 앞으로의 개선에 큰 힘이 됩니다.

간단한 피드백을 남겨주시면, 추첨을 통해 커피 쿠폰을 보내드립니다. ☕

|

|

|

|